国内では、ドコモ「d払い」、LINE「LINEペイ」に次いで

ようやく、業界が規格統一を考慮しはじめたか・・・。

けど、利便性最悪なモノが出来るだろうなと悪寒する。

やること1年半遅いわボケ

とは言え動き出したことは評価したい

供給をいくら触っても無駄

国民はお金を使わない

お前らアホ銀行が身銭切れ

>規格を統一し、

アップルペイとか アリペイとは全くの別規格なんでしょ

3年後には、日本勢は全滅だな

せめて、スイカとか フェリカの規格を活かせよ

売主がA銀行で、買主がB銀行の場合、振り込み手数料か決済手数料が発生すると思われる。

データ交換システムはまたまたNTTデータがおいしくGETすると思われる。

使えるシステムになると思えない。

ビットコインは9年前からあってQRコードで支払い出来る

しかもオープンソースで世界中に公開中

9年以上遅れている

みんなでアリペイ使えばいいんだけなのにばっかじゃないの

普及しておサイフケータイ不要の流れにするならそれもいいが

国産スマホの数少ない存在価値がなくなるな

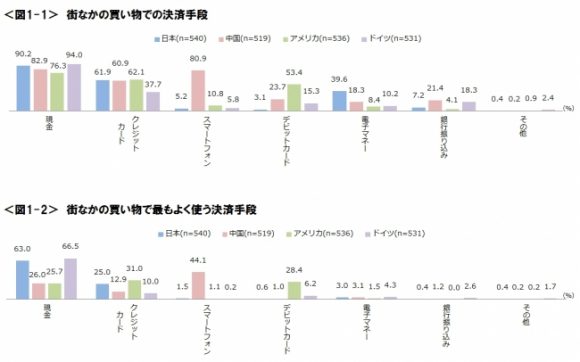

●中国は偽札が横行し現金不可でQRコード支払いしかない店もある

Felicaチップを搭載したSuicaなど電子マネーが日本ではメインですが、楽天payが中国のようにローソンでQRコード方式を始めています。

中国では小さな商店や食堂でもスマホでのQRコード払いが普及していますが、理由として中国は偽札が多いことやお札が汚いことなどがあります。

偽札発見器を大半の店が置いています。

日本は2004年からSuicaなど電子マネーがありますが現金率が大変高いです。

偽札がない、お札はきれい、強盗がいないなど現金利用のリスクがないからです。

2014年にApplepayがやっと登場ですから日本はICカード技術は進んでいますが、日本はマスコミに騙されやすいことからわかるようにハイテクを使えないアホな女性が多いこと、日本は偽札がないから店がわざわざ手数料取られる電子マネーを導入しないのが問題です。

アメリカは強盗が多いからデビットカード払いが中心です。

韓国は金融破綻し景気対策としてIMFからユダヤVISAなどクレジットカード利用を義務づけられ、カード破産大国になりました。

経済や治安の安定している日本やドイツは現金大国です。

支払いをすべて電子マネー化すればパチンコ屋の脱税はできなくなるし店のレジ業務や釣り銭準備が要らなくなります。 >>13

中国銀行に金預けるのか?そっちのほうがよっぽど馬鹿だろ。 設置する側は導入コストと手数料の安さがメリットだと思うのだけど、バカ高くて結局普及しないオチになりそう

社内システムの構築でさえ何十年もかかってるのに

他社と共同開発なんて何世紀かかるの

先にドラえもんが誕生しちゃうよ

誰も使わないJデビットの二の舞にならないことを祈る。

メガバンクの圧力で電子マネーを統一させたほうが良さそうな気がするけど。

これ自分の口座からダイレクトに引落かかるのって、危なくないか?

クレジットカードみたいにワンクッション入れておかないと

万が一の時、ごっそり口座に入ってる金、全部持って行かれないの?

銀行が主導した決済だと、デビットカードにヒモずけしたシステムかな

途中で送っちゃった

上限を設けるんじゃないかな

確か郵便局がやろうとしてたデビットがそんな感じだったような

>>24

あとQR詐欺とかあるんでしょう。

他の口座に飛ぶようにQRコード変えておくとか。

本人は店のQRコードだと思っても実はどこか知らない口座に

金が行っちゃうとか。 せっかくFelicaって便利なもんが普及したのに、

なんで今頃になって急に、古典的なQRコードがもてはやされるのか、意味わからん。

人がどんどんバカになってんのか?

>>27

中国ではそれが横行してるみたいね

統一規格作るのはそういった対応もあってのことじゃないの

後出しで同じ轍は踏めないでしょ 日本の小売業の利益率よりカード会社の手数料の方が高いんだから

大手以外は電子マネーなんか導入しないよ。

>>4

ハードがFelica + NFC 対応してても

・アプリが無い

・初期アクティベートが面倒

・機種変更はもっと面倒 ← 爺婆には無理

・機種変でトラブったらたらい回し 西日本シティ銀行もやってるから

これも統一されるんだろうな

>>4

そもそも日本人だけ相手にしてたって意味無いじゃん Apple Pay最高、他はクソ

これまでのおサイフケータイはサービスごとにバラバラのアプリとかクソUIとか会員登録とか、正気の沙汰じゃなかったよね

機種変更とか悪夢だし

プライドの塊なのに統一できるのか

統一したけど、実は3つの規格を合わせただけで互換性がないとか

スマホ電池切れしたら困るな

あよ、セキュリティが気になる

日本で本当に普及すんのか?

>>28

使える店も少ないし使ってる奴も少ないだろ

あれで普及してるとは言わん クレカブラックでスマホブラックのヤツは生きていけない時代になるね

現状はapple pay のSuicaオートチャージが最も便利じゃなかろうか

財布出さなくなったな

>>28

店側の端末導入コストがかなり安くなる

フェリカ端末は高い、小さい店ではネックになる

共通規格なのはその辺なんだろうね これって持て囃されてるけど本当に便利か?

ビックポイントカード使うときに、スマホロック解除、アプリ起動でもたつくし

読み取りできなくてイラつきそうだし、電子マネーのが素早くて良いんじゃ

>>46

すでに電子マネーが使える所ではメリットないと思う

コード類は処理も遅いし手間もかかるしで Felicaはシステム導入する側にも負担でかいんだよな。

会社で開発のスタートコスト調べたら3000万円だった(結構昔の話)。

店舗側の負担は1レジ1000円以下で済む。

あとはネット環境だけどこれは普通に存在してるもんな。

まあQRコード決済だと店舗負担はもっと安く済むけど。

もっとも銀行がきちんと口座の残高管理するとなるとランニングコストが

かかるんだよね。中国のはそのあたりすっ飛ばしてるから安い。

このランニングコストをどこが持つかでもめるんじゃないかな。

予言しとくわ。そのうち中国で問題になるよ。残高管理をしない点を

ついた詐欺が横行する。簡単だもん。

>>31

まさにこれだわ

カードの簡便さに慣れたらおサイフケータイはめったに使わない決済法を格納しとくだけになる >>36

そんな事やってたら中国に取って代わられるよ 急募

QRコードを貼り替えるだけの簡単なお仕事です。

とかで犯罪に巻き込まれるのありそう

楽天ペイは使えるとこが少ないからなー

フェリカ無いスマホだからこういうので

wpならもっと助かる

>>54

根本的に理解してないだろ

数分限定のコードなんだから

どうやってそのコードを持ち歩くのかよ >>46

中国じゃ屋台とかでもやってる位初期コストが少なくて済む マイナンバーカード裏面のQRコードから個人番号が漏洩 取り扱いに注意

http://www.security-next.com/071204

カードの裏面に記載されているQRコードを利用することで、第三者がマイナンバーを知ることが可能だという。

そのため、同委員会では、番号そのものだけでなく、QRコードをインターネットなどへ掲載しないよう求めている。 d払いや銀行がやろうとしてるのは客のスマホにQRを表示させて店のスマホやPOSで読み取るシステムだろ。

中国で問題になってたのは店のQRコードを客のスマホで読み取って送金するシステム。

気づかれないように店に貼ってるQRコードを他人のQRコードに張り替えて入金先を変える。

一瞬で仕組みがヤバイと気づく中華クオリティとは違うのだよ。

客の銀行口座から店舗の銀行口座への振り込み操作を簡単にしたもので電子マネーとは別物。

QRコードを利用して店舗の口座の口座番号と名前を省略して金額だけを打ち込むと振り込まれる仕組み。

日本の銀行はこれにより振り込み手数料を確保できる。

中国では結婚式の受付場所にQRコードを掲げ、祝儀までこれを利用している。

ネトウヨ「QR決済は偽のコードを作られて金を盗られちゃうよ!やっぱりおサイフが一番!」

メガバンク「は?wwwww」

↑この2行で合ってる?(´・ω・`)

>>45

フェリカ端末自体はタダで配ってる所もあるし

1万円ぐらい

フェリカ系の最大の欠点は機種変換する時にデータの預け方がバラバラだから

それがめんどくさくなって脱落者が多く、カードに戻る

ナナコでIDとパスワード設定しろ、ポンタは新規に登録しなおせ

他にセンターにデータを預けろ、などなど、ほんとに作った奴はアホとしか言いようがない >>61

今時病院なんてクレカ使えるんだからそれで良いだろ

これを使いたい積極的な理由なんて無いやん >>1

QRコード決済って中国人と、その他一部しか使ってないんだろ? >>16

この春にもサービス開始とか言われてた日本版アリペイ、最近ぜんぜん話を聞かないけど、どうなってんのかな これさー引き落とし口座はどうすんの?

みずほとかの口座なんて外国人持ってないよね

またガラパゴス?

ファミマのモバイル Tカードだとアプリ起動とバーコード表示に時間がかかって後ろの人の視線が辛い時がある

どう考えても、指紋認証一発の NFCがいいでしょ。Apple Payだとせっていや機種変も簡単だし

日本人への普及は目指してないでしょ

今おサイフケータイ使ってない人がわざわざコレを使うのか疑問

QRコード決済を始めるって言ってるのに、規格を統一って・・・

QRコードに規格なんてねえんだよ。QRコード自体が規格なんだよ。

アホけ?

>>79

デコードしたデータ形式を統一するんじゃないの? ついでにその政治力でFeliCa決済も統一してくれ

>>79

QRコードに埋め込まれてるのは文字列にすぎない

そのフォーマットを統一するんだろ >>85

世の中には、QRコードが電子マネーだと思ってるバカもいるのよ(笑) 日本の銀行に口座もってる旅行客がどんだけいんだよってはなし

>>87

規格を一本化できれば他の国にも普及させやすいんだよ

シュリンクする国内だけで勝負すると思ってんのか? 店側の導入コストが安いのとFelicaなしの中華スマホの普及で結構使われるかもな

( ゚∀゚)アハハ八八ノヽノヽノヽノ \ / \/ \

QRコードは日本人が考え出したものなのに、

いまや日本人が中国のQRコードのビジネスモデルをパクる時代w

で、決済手数料はいくらだよ?結局、銀行振込と同じ料金がかかるのかよ??

>>92

パックたことにしたい奴がいるだけ

ジャップはAI後進国だとか >>88

国内規格にシティとかバンカメが乗っかって来るわけねーだろ 外国人客を狙うとかどうすんねんと

外国人の口座あるいはクレカと直結させないかんわけよ。

>>88

日本の規格なんかEU諸国が嫌がらせで対立規格ぶつけてくるに決まってんだろw クレカ使えない店は、なるべく買い物しないようにして

しゃあない場合に備えて少量の現金を持ち歩くでエエわ。

店側寄りのサービスだし、銀行がクレカ会社の

利益を中抜きしようと目論んだ仕組みだわな。

電子マネーは手数料が問題だろ

もちろん「消費者」ではなくて「事業者」の方ね

>>98

QRコード決済って、個人間の口座振込みをいちいち口座番号をタイプせずに

あの四角い市松模様みたいのをカメラに読ませるだけで口座番号を入力しようってことだろう?

アリペイとかが中国の銀行口座を持っていて中国国民のIDを持ってる人で閉じてるのと

基本的に同じでそれぞれの国で閉じてるものではないのか

多国間で情報のやりとりをして互いに使えるようにしようと思えば出来るとは思うけど Felicaでいいでしょ。なんでわざわざ写真取らなきゃいけないんだよ。0点。

>>105

だよな

ピッと一瞬で出来るものを、いちいちスマホ取り出して、QRコード読み取りアプリを起動して

コードにピント合わせて読み取って、金額の数字を入力して・・・とやっていたらものすごく面倒くさい

レジに行列が出来てるくらい客が多い店で使うのは厳しい >>107

アリペイみたいな中国式のQRコード決済は中国国内の銀行口座と中国国民IDが無いと使えないでしょ

中国がそのシステムの中に日本の銀行口座しか持ってない中国人でない人でも受け入れると

言ってくれるなら、日本国内のメガバンクとかもシステム対応するだろうけど メガバンクは利用者から手数料を掠め取ろうなどと企んでいるところだろうが、

そんなことでは絶対に普及しないどころか、

中国の業者が手数料無料を引っさげて、一気にシェアを奪いに来るぞ

そうなったら後の祭りで、決済インフラを中国に握られるという恐ろしい社会が来る

>>109

そんなにすごいなら、なぜ世界最大市場の

アメリカに進出出来てないの? >>110

アメリカはとっくの昔からカード社会だから

中国の付け入る隙がないだけ

未だ現金主義の日本とは全然違う >>111

手数料無料で切り込めば、アリペイは無敵の

はずなのにおかしいね >>92

いうてもQRコードはバーコードの情報量を増やしただけだし

もともとビジネスモデルを産み出せる国じゃなかった 大手銀行が主導権を握ったことで これは失敗する。

マイナス金利政策により銀行は収益を悪化させている。

手数料しだいだが、安く設定しないだろ。

日本が中国の後追いをするようになるなんて思ってもみなかったわ

>>108

観光客が使えないなら話にならん

中国は向こうの国内だけでも市場がデカイが

日本はそんなこと言ってられない

素直にMasterやVISAのNFCデビットにでも乗っかるべきだな 何でも手数料取るなんて誰も使わない。

つか、クレジットカード会社が先に始めるだろ。

>>108

スマホアプリに口座情報入ってれば解決

お前何も知らないんだな アリペイは銀行口座からチャージして支払うプリペイ方式のようだが、

モバイルSuicaのチャージはクレジットカードでチャージできるから、

後払い方式にもできるよね。

これにSuicaアプリ内でのQRコード決済や、電話番号で個人間の残額移動

とかできるようにして、残高制限を今より上げれば普及するだろな。

>>121

この辺が現実的なラインかもなー

(海外Android端末にFeliCaが搭載されないという問題はあるが) >>115

中国のは口座番号読み取ってじぶんで金額入力して今度は店の人に確認して銀行振込するだけだったぞ >>121

「Suicaアプリ内でのQR決済」って意味不明。 QRコードは決済サービスサイトに渡す文字情報に過ぎない。

最大のメガバンクゆうちょが参入しない限り普及はない。

コード決済のスピードはEDYやクレカよりは数秒遅れるが、その程度

現金よりはずっと早い

楽天ペイもD払いも含めてコード決済は、規格を統一してほしいな

>>119

ローソン以外ももっと使えるし

楽天ペイが登場したのはまだ1年なのに、バカみたいなコメだな >>128

URLに記述するデータセットの規格を統一したところで、

実際の決済はそれぞれの決済サービスのシステム上で

行われるのだから、本丸の決済サービスシステム自体が

相互接続されて、たとえば楽天ペイの会員がLINEペイのみ

対応の小売店で支払いできるとかにならない限り、QRコードに

書かれるデータの規格統一なんて意味がない。 >>68

楽天ペイっつーのがあってだな

一応アプリ入れてみたけど使ってない ワシ今深センなんだが

こっちはどこでもQR決済使えるけどクソ便利

いくら理由を付けようとこれに慣れたら現金は面倒だと感じるようになる

あと、何故2chが使えるかは察してくれ

>>133

中国に銀行口座持ってないと入金が不便とかない?

もうその問題は解決済み? マジかよ

マイナス金利が影響してるね

俺は195円でみずほ買ったよ

マイル貯まらんかったら使わへん

今まで通りANAカード QP で使う

で、このQRコード自動発券システムをどこが受注するかが気になる

>>108

今年、日本版アリペイ導入というニュースを見たよ。日本の銀行口座との紐付けになるね 24時間365日いつでも使えることが最低条件だろ。

銀行(涛チにみずほ)がこのサービスを実現できるとは思えん。

>>145

えっと操作手順の事な

音楽業界についてはよくわからないわw >>31

機能に詳しくない人たちにとってこれらの事はハードルは高いよな >>132

楽天ペイってカード決済だね。

アリペイとは仕組みが違うし、カード決済ならカード出したほうが早い。 QRコードを発明したデンソーは馬鹿。

ちゃんと特許権を行使すれば良かったのに。

コンビニ、ファミレス、カラオケのバイトさん優秀だからいいけど

むやみにレジの決済方法だけ増えていくなw

>>151

コンビニ店員はいつか頭がパーンってなるよ >>150

そしたら別の二次元コードが使われてるだけだろ 中国では店頭にアリペイとウィーチャットペイの二つのQR表示だけど、

日本だと乱立して10個位は並ぶだろなw

個人的にはリーダーの設置できない小型店向けにSuicaQRペイを希望

なんで日本人が日本で買い物するのに中国式決済しなきゃいかんのさ

店に印刷したQRコードが掲示してあるのって、本質的には

パラメーター付きのURLを手打ちするのと同じことだよね?

それがさくっとできると言うだけで。

あるいは、決済サイトへのアクセスURL自体はアプリにエンベッド

してあって、そこに渡すパラメーターだけが記述されているのか。

>>133

QR決済って中国の銀行口座にお金ないとだめなんじゃない? >>159

QRコードは単なるインターフェースに過ぎないので

本質的にはどうでもよくって、中国の銀行口座とヒモ

付いたアリペイのアカウント間でカネのやりとりを

するだけの仕組みだからね。 QRコードは現金と比較するもんであって

最先端のフェリカとじゃお話にならない

>>161

QRコードは決済サービスに送信する単なる文字列。

ネットバンキングの簡易版だよ。 そこらへんの定義にこだわってる奴いるけど

決済方法としてお財布は競合相手ではあるからな

俺もsuicaで常に決済してるけど、QRにいつか取って変わられるとは思ってる。やっぱりQR決済の方が店側に都合いいしな。露店とかでも導入できるし。

アリペイとか手数料0.6%で日本進出したら敵わんでしょ。

圧倒的基盤の交通系ICにはかなわないだろう

爆撃して鉄道網を破壊しないと

めんどくせーな。客はともかく、店舗がちまちまスマホで

QRコードをスキャンするなんて非効率きわまりない。 >>166

客が入力する金額間違えてやり直してギャーとか想像もしたくないな >>164

露店がー屋台がー

QRコードバカは必ずこれ

屋台が記録残る決済使うわけねーだろ >>154

コードリーダーも買いたくないような零細小売店は

現金商売で十分と思ってるよ。中国人旅行客なんかに

来てもらわなくても全然問題ないだろうし。 >>164

屋台やら露店やらが現金以外の決済手段を導入する動機がないよ。

客だって現金で払うことを前提として来店するんだし。 成功するかどうかは送金手数料次第じゃね?

で、銀行はここを下げると収入が減るから下げられずに失敗しそうだなぁ。

一回の送金で200-300円もとられたら誰も使わないだろ。

もしこれを10円くらいまで下げられれば成功するかも知れないけど他の業務を食ってしまうからなぁ

レアケースだけどライブやイベント会場の物販なんかには導入しやすいかもな

慣れない客のオペレーションに時間かかるかもしれないけど

>>174

特設会場で短い時間に客が殺到するような環境は現金が

一番オペレーションが楽だよ。 >>177

ロビーやホワイエに置かれた物販の長机の周りに客がかたまりで

集まってきてCDやら写真集やらを手に取り、気に入ったら係員に

カネを払うという感じだから、レーンもくそもない。 >>171

無料じゃないと成功せんよ。

これはJ-Debitのスマホ版みたいなやつだから、決済手数料なんて取ったら終わり。 短時間に多数のトランザクションが集中し、一件あたりの処理時間を

短くすることが求められる用途には、アプリを立ち上げてQRコードを

読み取って通信して… なんて方法は向いていない。

>>177

いいかもな

ある程度使い方が周知されてからなら

レーンでわけるのはアリか

現金の管理も減らせるし 現金やクレジットカード、FeliCaベースの電子マネーと選択肢が

いろいろあるという現状だと、アプリを立ち上げてQRコードを

読み取って通信して、というチンタラした方法で決済するのが

適したシチュエーションというのがあまりなさそう。

>>183

結局のところクレカを持てない人向けなんだよ。

電子決済を普及させるには必要、不便で気の毒だけど。 前も似たようなスレあったがフェリカが載ってないスマホユーザーがQRおしてたな

フェリカはもう発行枚数5億以上

日本はフェリカが普及しててQRとかお呼びじゃない

>>174

あんなところでチンタラとアプリ立ち上げたりしてられないし、

ましてやユーザーアプリでなんか操作してその結果を通信回線

経由で確認して、なんてやってられないよ。

さくっと現金決済するのがベストだし、客もそのつもり。

客も店も現金決済でいいと言ってるのに、わざわざ時間と手間の

かかる決済システムにQRコードを読む手間までかけてアクセス

するバカなんていないよ。 Suicaとかは一方通行の支払い方法として瞬時だけど、QRが双方向に個人間決済ができたら、フリマとか乞食にも普及しそう

>>149

カードが使えなくて

ペイだけって個人商店も多い

カード導入するの金かかるでしょ? >>188

QRコード自体はたんなるUIだから本質ではないし

どうでもいいけど、乞食にもアカウントを発行する

決済事業者がいれば普及するね。

その際の決済サービスへのパラメーター受け渡しは

QRコードだろうがバーコードだろうがそのほかの

読み取り可能コードだろうが手打ちだろうが、なんでも

かまわないけどね。 世の中クレカ使わずに銀行ATMで預金下ろし現金決済の人も多いんだよな

現金を扱うことによる時間を無駄にしてる

クレカも悪くないんだがな

おサイフケータイが普及してないのにQRコードが普及するわけない

どんなバカでも分かる設定とわかりやすいメリットがないとね

銀行が主体になるのはいいと思うわ

おサイフケータイの銘柄みたいに小売企業が主体になると派閥争いみたいになって使えないところがが出てくるからな

大手3行よりも、先行しすでにやっている横浜銀行の「はまpay」は、全然普及していません

中国ではまともな決済インフラが存在しなかったから

普及したんだろうけど、いまさら日本でどういう

利用者層とか使われ方を想定しているんだろう?

「中国で普及してるから日本でも普及させないと」というノリだけで決めたんじゃないかな

>>194

QRは導入する側にメリットあるだけだからな

使う側は電子マネーの方が楽だわ QRコード決済が流行るかどうかは個人間のやり取りができるかどうかにかかってる。

あとは手数料を取らないこと。

>>204

手数料取らないとしたら、サービス提供事業者は

どこで収益を確保するの? >>205

ん?

銀行なんだから預金を元に信用創造して儲けてるだろ。

貸し出しで儲けろよ。

で、決済しても基本的に自分らの銀行の預金口座間を数字がぐーるぐるしてるだけ。

サーバー使うのかどうかしらんが、設備や電気代くらい稼げるだろう。

その程度も稼げないようでは銀行やめればいい。

クレカは借金。

金利が付いて当然だし、それを誰かしら負担するのが当たり前。

お前、なんか勘違いしてんじゃねえの。 >>203

中小にはクレジットカードリーダーとスマホの組み合わせという安価なキャッシュレス支払い手段がある。個人経営のレストランなどで良く見かける。 >>207

こいつ頭悪そう

なんでもかんでも無料でサービスをしろとわけのわからないアホの考えだな >>68

現金払いを必死にディスって鋼索するも日本では相手にされていない

そりゃクレカと交通系電子マネー使えばそれで事は足りるのに

あんな胡散臭い敵国の決済システム使うのはアホ

来日中国人相手なら銀聯カードだけで済むし日銭商売してる店は旅行で来た中国人なんて相手にしていない >>212

全然違う

でも使う側には関係ないけどな >>1

おサイフケータイなんて、セキュリティダメダメのandroid(爆笑)しか使えないし。

QRコードを使った決済は、iOSオーケー

しかも、楽天ペイ完全に無視されてて草www 楽天pay、LINEpay、origamipay、d払い、はまpay…

もうすでにQRコード決済はいろいろあるが、どれも普及していない現実

>>215

だって、クレカと交通系電子マネーで十分なんだもん。 規格が乱立しすぎなんだよね

レジなんかでカードが多すぎて財布から探してるのもいるよね

中国みたいに種類が少なければやりやすいのに

>>218

いまどき中国人は乞食すら電子マネーだよ?

日本遅れすぎ >>219

中国だけね。あと、中国のあれは電子マネーでないから。

地震の時使えるか怪しい。

1、2万円の現金がは必須。

決済端末が安くなろうが手数料は掛かるので結局おサイフケータイのように大手量販店ぐらいにしか展開されない

日本国内だと中国人観光客目当てのアリペイが先に普及しそうな勢い

>>224

中国人観光客が買い物するような店では銀聯カードが

使えるから、それで十分なのでは? 店舗側決済手数料が3%のレベルから1~0.5%くらいになって

個人商店が使うようになるかがカギ

メガバンクだと結局決済手数料が3%程度で使われないというオチが見えている

客単価がせいぜい数千円程度の個人経営の店だと、

手数料が同じならスマホ限定のQRなんちゃらを

導入するよりも、交通系電子マネーに対応するほうが

合理的だろうね。

クレカから電子マネーまで対応したカードリーダー端末を無料で、個人事業者でも貸出してくれる決済代行業者もいるしな

ただ決済代行業者は、いろんな種類の決済を個人事業者でも簡単に導入できるが、直接取扱加盟店に加盟するよりも手数料が高くなるのはネックだが

QRコード決済ててっきり客がコード提示して店が読み取る方法だけだと思ってたら

店が提示する方法もあるのね

中国は後者が主流?

俺でも思いつくような詐欺が横行してて、ああ中国ならそうなるよねって思ったw

>>3

つか国策で全部統一して欲しいよ

小売で電子決済が主流になれば税収は確実に増えるんだから 日本はほんと遅れてて恥ずかしい

米国からきた友人を日光に連れてった時

その辺の店でカードが使えず友人困惑

ほんとみじめで恥ずかしい思いをさせられたよ

いい加減もうちょっとなんとかしようや

>>230

また日本でしか通用しないガラパゴス規格つくるのか

やめてくれ >>233

クレジットカード以外は今の所だいたいどの国もその国限定じゃないかな。

QRにせよ何にせよアカウント作るのに現地の携帯番号とか銀行口座が必要だと思う。

日本の問題は、国内でさらに乱立してて、どの店で何が使えるのかよくわからないし、

さらに個人店とか露天商とかでの電子マネーの普及が遅れていることでしょう。 >>226

本気に流行らせる気があるなら手数料1%以下じゃないと無理だよな

もし手数料3%とか設定したらフェリカみたいにろくに普及せずに終わるだろうな スマホアプリを使うことを前提とした決済手段が

FeliCaベースの電子マネーよりも普及するとは

到底考えられない。

>>234

> クレジットカード以外は今の所だいたいどの国もその国限定じゃないかな。

> QRにせよ何にせよアカウント作るのに現地の携帯番号とか銀行口座が必要だと思う。

いらないでしょ。LinePayはパスワード登録だけで利用可能。

むしろ銀行の糞高い送金システムなんか邪魔なだけだし。

個人店とか露天商で使われるには結局初期導入費用と手数料が安くなければいけない

さらに、中国と違って偽札の脅威がないから、店側にさらにプラスアルファのメリットが必要

あとは、日本とドイツがなんで電子マネー普及率が低いかを考えると

レシートの電子化と家計簿アプリへの取り込みの自動化は必須かな >>237

銀行口座との紐付けがなかったらLinePayのアカウントに

どうやって入金するのさ。

仮想通貨ではなく、法定通貨の電子決済なんだから、

どこかでリアルの通貨とのリンクが必要になる。 >>236

なぜFeliCaベースの電子マネーが全然普及しないのか少しは考えてみよう >>237

LinePayの運営会社につくった自分のアカウントにカネを預けて、

スマホアプリからの指図で取引相手先のLinePayアカウントに資金を

移動するという仕組みなんだから、まずはLinePayのアカウントに

カネをチャージしないことには利用できないじゃん。 >>239

首都圏だと相当に普及しているけど、地方だとそういう

実感はないのかもね。 >>239

飲食店や小売店での小口の支払いをクレカ以外のキャッシュレス手段で

行いたいというニーズ自体が限定的なんだよね。電子マネーは

便利だよ、と躍起になって宣伝しても、消費者も店も現金決済で

なにも困っていない。 >>238,240

LainePayで銀行振り込みは複数あるうちの一つのチャージ方法でしかない

クレカからのチャージなら国境関係ないし >>241

俺は東京で30年暮らして自分でも電子マネー使いまくってるんだけどwww >>1

QRコード決済が便利になれば使うが

お前らのシステムは使わない QRコード決済というよりは、スマホによる通信を利用した

会員間決済サービスだね。

qrコードを導入したところで、現金決済を止めるわけじゃないんだよなあ。

店員の手間が増えるだけ。

.

J-コイン にも、さっさと統一しろ。

MTFGだけで粋がるんじゃねえぞ。

銀行にピンハネさせない為に色々新しいのが出て来るのに邪魔をする銀行は無用の存在。

qrコードを客がスマホアプリで読み込んで、決済サービスの

サーバーと通信して決済確認入力をし、店側もスマホなり

なんなりで決済情報を確認してはじめて決済完了なんて、

それまで決済インフラが存在しなかったとならともかく、

現金・クレカ・FeliCaベース電子マネーと普及している

日本で、そんなチンタラした、したも特定のデバイスを

持っていること前提なんて、普及するわけがない。

そもそも不便きわまりないじゃん。

>>251

これ、QRコードは本質ではなく、商品ひとつひとつに

RFタグをつけているということがキモだね。 通販で買ったものの受け取りやコンサートチケットの発券をセブンイレブンでたまにやるんだが

アプリ(メーラー)を立ち上げバーコードを表示させ携帯の輝度を最大にするという儀式を経なきゃいけないのはカッタルイ

>>251

商品一個一個にRFタグがついていて、精算のときには

そのRFタグを読み取るという仕組みがポイントだな。

決済はクレカだろうが現金だろうがなんでも対応できる。 半沢直樹の東京中央銀行って

やっぱ東京三菱UFJがモデルなん?

>>251

商品にRFタグが付いてるってことと、出口の精算が無人って

ことがミソで、QRコードなんかどうでもいい話じゃね?

無人精算だったら現金精算機だろうがクレカだろうが

NFCだろうがなんでも構わないわけだが。 ほんにん の あたまに きゅうちゃん すきゃんしてね!

>>251

この記事の話、出口の支払いがQRコードを利用した

スマホによる決済サービスへの通信決済てあることは

本質的な要素ではないと思うけど。 QRなんて危なすぎて使えるかよw 独裁の中国ならいざ知らず。

素人でも偽装シール作れるぞ

悪人からすればQRが普及する事程うれしい事はないよ。 瞬時に意図的に決済データを

誘導できるしwww

>>262

こら

犯罪教唆

だめ

で、どうやんの? これとか仮想通貨とか、銀行としてはがっつり自社のビジネスモデルに組み込みたいだろうが、規制もあるし、自分たちの動きも緩慢だしで、どんどん事業を奪われて行くな銀行

日本 クレジット会社 3% とる → ここから 前にすすまない

中国 貯金から 直接 引き落とす 手数料 ゼロこんまロク

>>265

中国の仕組みは預金からの引き落としではないよ。

銀行口座からアリペイとかの決済サービスのアカウントに

カネを移し、そのアリペイ管理下のアカウント同士で

資金移動をしている。 中国でQRコードが普及っていうけど、あれ結構トラブルあるらしいね

そうすると現金より手間取るって、いうな

>>265

> 日本 クレジット会社 3% とる → ここから 前にすすまない

小売店で手数料3%引かれて平気な店ないよなあ

これなんとかしないと普及しないよ

アメリカじゃ店の手数料ほぼないらしいよ >>243

だよね。

いまどき国内線用の方式を決められても困るわ。

グローバル規格を作れよ。能無し糞バンクども。 QRコードみたいに簡単に複製できるもので決済とか怖いよ

>>270

ヨドバシカメラのゴールドポイントは、スマホで表示すると有効期間60秒。偽造防止のためなんでしょうね。 QRコードとか不便な物使ってるのは

技術の無い土人国家だけ

>>267

トラブルがなくっても、アプリ立ち上げてQRコード読んで

決済サービスに接続してなにやら通信し、相手のスマホに

決済完了通知が送られてそれを相手が確認して、という

カッタルイ仕組みだから、手間と時間はかかるよ。 まぁ銀行は電話ボックス並みにATMを激減させて、スマホ決済に移行できれば携帯電話会社みたいに儲かるだろ

メガバンクの場合小切手・手形まで完全に電子化して現金の取り扱いをやめてしまいたいのが本音というか目標だろうな

そういうのを受け入れない預金者は全部傘下の地銀・信金に押し付ける。

>>276

手形や小切手の決済に現金は関係ない。手形・小切手を電子化して

現物のハンドリングをなくすことと、現金のハンドリングをなくす

ことは別の話だろ。 いいんだけどさー

日本の銀行口座持ってない場合も使えんのこれ?

>>280

つかえないでしょ、そりゃ。QRコードなんて本質とは

関係ないただの入力簡略化手段なんだし。 そうそう、キャッシュカード決済の簡略版だよ。

店頭で暗証番号ボタンを押さなくてもよくなってだけ。

ただ、規格統一ができた3メガバンクの口座間だけじゃなあ。

最大のゆうちょ銀行を引き入れない限り広がりがない。

しかし、ゆうちょダイレクトでもそうだけど、口座間送金は面倒なことをしてるわ。

こんな面倒なことまでしてるセキュリティの面で同意取れるかどうか。

いずれにせよ、J-Debit加盟機関程度に使えないとうまくいかないだろう。

銀行はもうビザデビに任せたいというのが本音だろう

Jデビは天下り機関だから仕方なくついて行ってるだけ

こんなのより Suicaの方が簡単に使えるけどなw

>>284

QRコードならSuicaより革新的になる可能性を秘めているが、

絶対に台無しにするに100フェリカ >>185

QRが革新とか頭悪すぎる

QRができる事はフェリカでもできる

その逆は無い WRじゃなかった。QRコードとはなんの関係もないね。

>>254 >>256

ごめん、俺は>>251ではないんだけど、

無人店舗で現金は使えないんじゃね?

現金可にしちゃうと、おつりを補充しなくてはいけないから

けっきょくPOSレジが必要になって無人にする意味が薄れてしまう。

5ちゃんって現金好きが多いよね。

あと、IT化に後ろ向き。

中国よりも人海戦術が好きって、どういうことよ。 りそな銀行やネット銀行はじめとする団体がスマホ決済やるみたいだから、3メガ銀行のこれは流行らないな

>>292

商品補充するのも無人ならその理屈もわかるが。 銀行って頑なに平日しか窓口やらんよな。時代錯誤もいいとこ。社畜はいつ行けっちゅーねん