「情報化のグローバル化」は、新興国や途上国が新技術の導入で一気呵成に飛躍する「Leapfrogging(かえる跳び)」現象を生み出している。その一つがFinTechだ。金融界の枠を越えた市場参入の破壊力は日本にも押し寄せている。今回はモバイル決済にみられるLeapfroggingの奔流をインバウンド消費の現場から考えてみよう。

前々回と前回の連載で報告したとおり、ロンドン、ニューヨークに次ぐ国際金融センターの香港も、モバイル決済など新しい金融サービスの実装に関しては、中国本土のような勢いがみられない。

その一因として、1997年に実用化された交通系ICカードの電子マネー機能や街中に設置されているATM(現金自動預け払い機)など、すでに充分整った便利な仕組の存在を指摘した。わざわざ別のシステムに乗り換える必要性がなく、現状へのロックイン効果が働くわけだ。

この光景は日本にも重なる。2001年11月に首都圏のJR東日本424駅で一斉に導入されたSuicaは、日本を代表する電子マネー機能を備えた非接触型ICカードだ。

今では、同様の交通系ICカードが電子マネーとして全国で利用されている。その発行枚数は、相互利用可能な主要10社の合計で1億3000枚以上と日本の総人口を上回り、運賃の支払いだけでなく、駅の売店や街中の自動販売機、コンビニからスーパーまで、日常生活のあらゆる場面で支払い手段として存分に機能している。

FinTechがなくても日常生活は充分便利?

そもそも、日本は紙幣の印刷技術が高精度で、管理も行き届いているため、偽造などのトラブルに巻き込まれることは稀だ。銀行窓口の営業時間は短いものの、ATMは全国津々浦々に展開するコンビニなどで24時間利用できる。

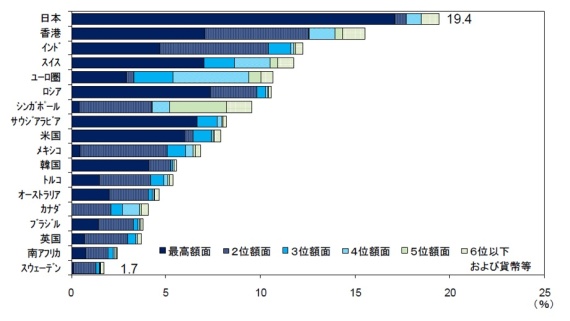

そのため、名目GDPに占める現金流通残高は、主要国の中で最も高く、香港がこれに続いている。もちろん、クレジットカードが広く普及しているのも香港と同じだ。

このように、洗練された仕組みがうまく機能しているため、新たな仕組みを導入する誘因は、新興国や途上国ほどは高くない。実際、日常生活をみる限り、新しいFinTechの実装が進まなくても、何ら問題はないように思える。

ところが、FinTechの威力は、支払いや送金といった表面的な金融取引で発揮されるだけではない。むしろ、その背後で深く進行している事態こそが重要だ。それは、さまざまなデータの収集と解析から生み出される与信、保険、投資などの多様な新サービスの可能性だ。

真の価値は金融取引の背後にあるデータ

そこに着目したIT企業の動きは俊敏だ。たとえば、電子商取引サイトの運営会社楽天は、この1月に朝日火災海上保険の買収を表明した(楽天[2018])。2013年には生保事業も参入しており、生損保の両面で保険事業に乗り出すことになる。

その狙いは、約1億人に達する登録会員の属性や購買履歴から、海外ホテルを予約した利用者には旅行保険、ベビー用品の購入が続く利用者には教育保険といった具合に、年齢や嗜好、家族構成、生活様式などを巧みに解析し、金融サービスを提供することにあるようだ。

元来、金融取引はITとの親和性が高い。登録会員の日常生活から生まれる解像度の高いデータを保有するIT企業ならではの強みを生かし、ライフ・ステージに応じた的確な商品設計と、会員の支払力に応じたきめ細かな料金設定で、新機軸を打ち出すと期待される。

こうした動きからも読み取れるように、金融取引へのIT活用は、表面的な決済サービスの利便性や効率性よりも、その背後にあるデータの収集と解析に真の価値がある。いわば「金融取引を通じた情報のノード」を押さえる戦略だ。これを視野に入れると、香港や日本で精緻に整っている既存の仕組みは、情報の流れに断層があり、必ずしも充分とはいえない。

実は、これに加えて、日常の表面的な決済の利便性でも、国境を越えた人々の消費行動(=モビリティの増大)を視野に入れると、既存の仕組みは見劣りする。それを端的に表しているのが、インバウンド消費の現場だ。

以下ソース

https://www.sbbit.jp/article/cont1/34664

前々回と前回の連載で報告したとおり、ロンドン、ニューヨークに次ぐ国際金融センターの香港も、モバイル決済など新しい金融サービスの実装に関しては、中国本土のような勢いがみられない。

その一因として、1997年に実用化された交通系ICカードの電子マネー機能や街中に設置されているATM(現金自動預け払い機)など、すでに充分整った便利な仕組の存在を指摘した。わざわざ別のシステムに乗り換える必要性がなく、現状へのロックイン効果が働くわけだ。

この光景は日本にも重なる。2001年11月に首都圏のJR東日本424駅で一斉に導入されたSuicaは、日本を代表する電子マネー機能を備えた非接触型ICカードだ。

今では、同様の交通系ICカードが電子マネーとして全国で利用されている。その発行枚数は、相互利用可能な主要10社の合計で1億3000枚以上と日本の総人口を上回り、運賃の支払いだけでなく、駅の売店や街中の自動販売機、コンビニからスーパーまで、日常生活のあらゆる場面で支払い手段として存分に機能している。

FinTechがなくても日常生活は充分便利?

そもそも、日本は紙幣の印刷技術が高精度で、管理も行き届いているため、偽造などのトラブルに巻き込まれることは稀だ。銀行窓口の営業時間は短いものの、ATMは全国津々浦々に展開するコンビニなどで24時間利用できる。

そのため、名目GDPに占める現金流通残高は、主要国の中で最も高く、香港がこれに続いている。もちろん、クレジットカードが広く普及しているのも香港と同じだ。

このように、洗練された仕組みがうまく機能しているため、新たな仕組みを導入する誘因は、新興国や途上国ほどは高くない。実際、日常生活をみる限り、新しいFinTechの実装が進まなくても、何ら問題はないように思える。

ところが、FinTechの威力は、支払いや送金といった表面的な金融取引で発揮されるだけではない。むしろ、その背後で深く進行している事態こそが重要だ。それは、さまざまなデータの収集と解析から生み出される与信、保険、投資などの多様な新サービスの可能性だ。

真の価値は金融取引の背後にあるデータ

そこに着目したIT企業の動きは俊敏だ。たとえば、電子商取引サイトの運営会社楽天は、この1月に朝日火災海上保険の買収を表明した(楽天[2018])。2013年には生保事業も参入しており、生損保の両面で保険事業に乗り出すことになる。

その狙いは、約1億人に達する登録会員の属性や購買履歴から、海外ホテルを予約した利用者には旅行保険、ベビー用品の購入が続く利用者には教育保険といった具合に、年齢や嗜好、家族構成、生活様式などを巧みに解析し、金融サービスを提供することにあるようだ。

元来、金融取引はITとの親和性が高い。登録会員の日常生活から生まれる解像度の高いデータを保有するIT企業ならではの強みを生かし、ライフ・ステージに応じた的確な商品設計と、会員の支払力に応じたきめ細かな料金設定で、新機軸を打ち出すと期待される。

こうした動きからも読み取れるように、金融取引へのIT活用は、表面的な決済サービスの利便性や効率性よりも、その背後にあるデータの収集と解析に真の価値がある。いわば「金融取引を通じた情報のノード」を押さえる戦略だ。これを視野に入れると、香港や日本で精緻に整っている既存の仕組みは、情報の流れに断層があり、必ずしも充分とはいえない。

実は、これに加えて、日常の表面的な決済の利便性でも、国境を越えた人々の消費行動(=モビリティの増大)を視野に入れると、既存の仕組みは見劣りする。それを端的に表しているのが、インバウンド消費の現場だ。

以下ソース

https://www.sbbit.jp/article/cont1/34664