�ސE���T���g���čŏI�I�ɋ߂Ă�����Ђ̋Α��N���Ō��܂�́H

�|�Y��ƒ�̎���ʼn���55�œ]�E�����ꍇ�A�T���g��200�������H

>>3

�ϗ��N��(�����N��)�̂ق���������ΐϗ��N���Ō��܂�B ��Ђ̈�ӂƂ����ޏ����ĖႤ�̗��N���疳���Ȃ�����H

�،���Ђ����������ނ��Â����疳���Ȃ�Ȃ�����ɂ��炢���������������Ȃ���

���̏��ތ��\�����

���Ǝғo�^�̉����ԍ��Ƃ������̐l����Ղ�Ղ�Ȃ��

�呲�̑ސE�������ς�1700���~�B��ʐl�͎��ő����邱�Ƃ͂قږ����ƍl���ėǂ��ȁB

>>9

�����N�������肸

�ސE���Ă�����b���͉^�p�w���҂ɂȂ�Ȃ���Ȃ�Ȃ��ꍇ��

���͔N���ɂ���ق������̂Őŋ�����˂Ȃ�Ȃ���

����ł��ސE�O�̏����ŗ��ɔ�ׂĊi�i�Ɍ���̂�

���̑�������߂Č���I >>9

30�N�̑ސE���T����1500��

�ސE�����ς���ƃC�f�R�̐ߐł��đސE���Ȃ��l��肩�͗������ˁH

���炵�Ȃ���肩�͂������낤���� >>8

�l�Ȃ��炻��Ȃ܂ǂ�����������Ƃ�����Ȃ���Ęb����ȁB��Ԃ���������1�Ј����킴�킴�����ɂ������}�C�i���o�[�Ƃ��łǂ��ɂ������ �y�V�Ŋy�V�S�Ăɂ��Ă����ǂ����ɕύX

�y�V�S�āA�y�V�S���E�̐M����V�l�����͂Ȃ��̂��ȁH

>>13

����Ȃ�ŏ����痓����Ȃ�����Ă��� >>14

�����Y�����Ă����������҂��Ă���Ȃ���������

���������ɂ����邩 >>14

�y�V�S�Ă��̑O�M����V������������� >>14

�\�ʏ�̐M����V�������Ă��y�V�V���[�Y�͘�����0.5�`1%�߂��R�X�g��悹����邩��Ӗ��Ȃ� >>18

���������Č������A�܂�2�N�ڂȂ��番����Ȃ� >>8

���ꂾ���ĒS���҂Ȃ��Ђ̃n���R�������Č����Ă��m��Ȃ��ዑ�ۂ����

�p���Ȃ�Ă� >>13

�ł������Njł�����I����Ȃ��āu�킩��Ȃ��v�Ƃ����`�F�b�N�{�b�N�X�����邩�瑍���̐l�Ȃ��Ȃ��Y�ނƎv�� �S���҂����ǎ����̉����Ĉȗ��A�����ĂȂ���

�����ɕς��������X�C�b�`���O�̊Ԃɂ����ꔭ�グ�������Ō�����

>>19

2�N�ڂŘ������Ă���Ă̂̓��o�������l �K�͂��f�J���Ȃ�܂ł͊��ƋN���邱��

�����ł�z�͒m��Ȃ���

�����瘨���͏��X�ɏk�܂��Ă邾��

���̐l�̃u���O�Ɋy�V�S�Ă̘����ɂ��ď����Ă�����

https://shintaro-money.com/rakuten-vanguard-vti/#i-8

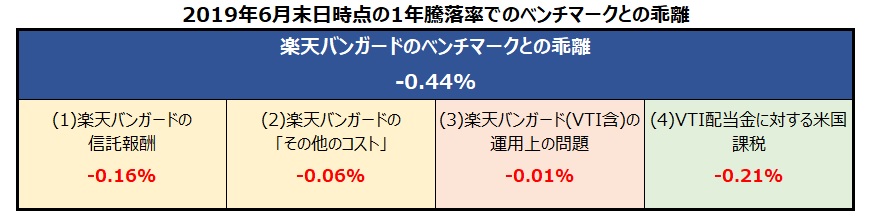

���N���Ŗ�0.4%�̃}�C�i�X�������N�����Ă��܂����A���̗v�����ڍׂɕ��͂��Ă����܂��B

���y�V�o���K�[�h�ƃx���`�}�[�N�Ƃ̘�����-0.44%�ł����A���̂����ł��傫��������(4)VTI�z�����ɑ���č��ېŁB

�������A����͂ǂ����悤������܂��A�y�V�E�o���K�[�h�E�t�@���h�����̖��ł�����܂���B�������璼�ڕč��ɓ�������A�Ⴆ��eMAXIS Slim�č�����(S&P500)�ł������ł��B

��(1)�̐M����V�A(2)�u�M����V�ȊO�̃R�X�g�v�ɂ��}�C�i�X�������v��������܂���B

�ܘ_�A�M����V��������Θ����͂���ɏ������Ȃ�܂��B�����u�M����V�ȊO�̃R�X�g�v�͑O�q�̂悤��2���ڂŏ\���������Ă��܂��̂ŁA����ȏ㉺���鎖�͓���Ɛ������܂��B

�����ƂȂ�̂�(3)�́u�^�p��̖��v�ł����A-0.01%�Ə\���������Ȃ��Ă��܂��B

���v�́A�R�X�g(�����R�X�g)�A�y�єz���ɑ���č��ېŕ��������Ɖ^�p��̘����͖w�ǂȂ��ƌ������ł��B

��[��]�{�͂ł̍l�@�E�����͉��L�̉���A�y�ъǗ��l�̎�ς��܂܂�Ă��܂��B�����ȏ��ł͂Ȃ��A���̐^�U��ۏ�����̂ł͂���܂���̂ł����Ӊ������B >>29

�A�z�ۏo���B�@

���̐����́A�y�VVTI�������������傫�������ɂȂ��ĂȂ� ETF������������d���Ȃ���Ȃ���

����ܗ����ł��Ă͂Ȃ�����

�C�f�R���Ė���23000�~�ςݗ��Ăčs���܂������Ƃ��Ƀ}�C�i�X�ɂȂ��Ă�ꍇ�Ƃ������ł���ˁH

�C�f�R��23000�~�̐ϗ��ăv���X����̐ŋ��T�������v���X�ɂȂ���60�ł܂Ƃ߂đS�z���銴���̂��̂ł���ˁH

40����60�܂�20�N�ςݗ��Ă��Ƃ��Ă����瓾�����ł����H

>>32

�������Ԃɂ���邪����Ȃ��\���͒Ⴂ���

���{�ۏ̒���ɂ�����������̘b���� �Ƃ肠����iDeCo�̃T�C�g�������ƌ����ق�������

�T���������ɂ���

�I�����ŏ\���}�C�i�X�͂��蓾��

�����̓}�C�i�X100���܂ōs���č��悤�₭���v�[��

>>28

�y�V�͂��ꂪ�k�����ĂȂ����炨���������Č����Ă� >>32

�ߋ�10�N���x��1�x�̊����Ő��E�I�Ȍo�σV���b�N�͗��Ă�

���[�}�����̃V���b�N���o���O�ɗ���Ǝ��Y�͔���

�o���A���Ń��J�o���[���Ԃɍ���Ȃ��\���͂���

�A�����J�����̃V���b�N�ł͉ߋ��ɖ�����������Ɋׂ鋰������� >>28

eMAXIS Slim�č��͂���Ȃɘ������ĂȂ����� >>39

���̃t�@���h���������ĂȂ��̂Ɏ����̃��^�[������Ę������Ă�t�@���h�������͂Ȃ����

�{���ɖ����Ȃ�̂Ȃ瘨�����Ȃ��Ȃ��Ă��甃�������b

�����l�I�ɂ͊y�V�͘������Ȃ��Ȃ邩�������Ǝv���Ă� >>39

�}�U�[�t�@���h�����ɂ������̂Ȃ�

�V�K�ɔ����t���̎萔���͏��Ȃ��čςނ�H >>34

�萔�������̂ɒ���Ńv���X�ɂȂ�킯�Ȃ����� >>41

�y�V�S�Ă�1�N�ȏ�O��2018�N7�����_�ŁAeMAXIS Slim�č��̃}�U�[�t�@���h�̋K�͂�y���ɒ�����u���Y���z150���~�v��˔j���Ă邵

�������VTI�Ɏ����Ă�1310���h���ȏ�̋K�͂Ȃ�ł����A

���ɂȂ�������肷���ł����ˁH >>43

�����ƒ��ׂĂ��珑�����߂� >>43

������

>�E���߂P�N�̓���:�t�@���h+10.2%�A�C���f�b�N�X+10.6%�A������-0.4%/1�N

�ł����Ԉ��肵����H

���Ȃ��Ƃ��x���`�}�[�N�Ƃ̘����������\���Ă����

�[���ł��Ȃ���Δ���Ȃ�������̂�

�Ȃ�ł���ȂɍU���I�Ȃ�ł��傤�H

�����������\���Ȃ��O��3���͗y���ɗǐS�I���Ǝv���܂��� >>45

���������O��3�̓C���f�b�N�X����Ȃ����瘨�������o���Ȃ��Ƃ�����

�O��3�M�҂̓C���f�b�N�X�ƌ��������Ă邯�� >>45

�O��3��������iDeCo�ŋ��o�ł���悤�ɂȂ�����H

�X���^�C�����ǂ߂Ȃ����ӁH >>43

eMAXIS Slim�č��̃}�U�[�t�@���h�̎��Y���z�͂ǂ��ł킩��H ETF�����t���铊�M�͏I�l�Ŕ����t������ƌ������A��������ő�ʂ̒����~���Ă�����

�I�l�֗^���Œ��ꒃ�������������A�s��ɂ͒����������ɒ��B���Ă�̂��ȁH

>>49

���z���傫���ꍇ���K�����o���邱�Ƃɂ����ETF������Ă�̂��� >>49

��������X�ȋ^����

�����l�Ŏ�����邩��TOPIX��S&P500�ɐV�K�������ꂽ���������̓��̈����l�Œ��ˏオ��낤�� >>50

S&P500�C���e゙�b�N�X�}�T゙�[�t�@���g゙

����31�N 1��31�����݁@32,833,582,420�~

eMAXIS Slim �����(S&P500)

����31�N 1��31�����݁@10,917,653,498�~

eMAXIS Slim �č������ȊO��200���~�ȏ゠���

�ݒ莞�Ɋ�炠�������͂��ꂶ��킩��Ȃ�����

>eMAXIS Slim�č��̃}�U�[�t�@���h�̋K�͂�y���ɒ�����u���Y���z150���~�v

�Ƃ͂킩��Ȃ���H >>43

���肵�Ę������Ă�ƌ������ق��������� >>54

�N������-0.4%�ŐM����V��0.16�����炢�Ƃ����

����ȊO��0.24%�@100���~��2400�~

���Y���z�������Ƒ傫���Ȃ�ƍ��͏������Ȃ�Ǝv���Ă邯�ǂ� ���N0.24%���M����V�ȊO�ɖڌ��肷��C���f�b�N�X�t�@���h

����6.8������30�N�A���z2448����30�N�����ē���������M����V�ȊO�ɂ����88���~����������킯�ł��Ȃ�

>>57

iFree���}�U�[�t�@���h�ɓ�������^�C�v�݂���������

�}�U�[�t�@���h�̎��Y���z�́H

�����ژ_�����ɂ͏����ĂȂ������Ǝv������ >>58

�t�@���h�̎��Y�K�͂��傫���Ȃ�Θ����͏������Ȃ�Ǝv���Ă邯��

����I�ɘ������̓`�F�b�N���邩��

���Ȃ��Ƃ��������͌��\����Ă��

�D���ɑI�Ԍ����͂����瑤�ɗ^�����Ă����

�����܂ōU���I�ɂȂ�Ȃ��Ă�����Ȃ��́H �y�V�S�Ă͘���������������Ȃ��A���`������t���ĂāA�b��ɂȂ�ƗN���Ă���̂͂܂������Ă���Ă��������A�O��3�̃X�e�}��Y�͍��ケ���ɂ͏o�Ă���Ȃ�B

���̑O�ȂAideco��߂Ă��̋����O��3�ɓ˂����߂Ƃ������o���L�����̂������ɂ��āA�X�����L��������B

>>59

�y�V�S�Ă��}�U�[�t�@���h�ɓ�������^�C�v�݂���������

�}�U�[�t�@���h�̎��Y���z�́H

�����ژ_�����ɂ͏����ĂȂ������Ǝv������ >>62

�y�V�S�Ă͑��Ƀo���K�[�h�ɓ�������t�@���h���Ȃ������Ǝv���̂�

���̃}�U�[�t�@���h�͊y�V�S�ėp�ɐݒ肵���Ǝv���Ă����

�Ⴄ�̂��ȁH

����A�����g�ݓ��ꂽ�悤�ȃt�@���h���ł������ɂ�

���ꂪ���ɗ��̂�������Ȃ����� >>63

iFree�͑���S&P500�ɓ�������t�@���h���Ȃ������Ǝv���̂�

���̃}�U�[�t�@���h��iFree�p�ɐݒ肵���Ǝv���Ă����

�Ⴄ�̂��ȁH

����A�����g�ݓ��ꂽ�悤�ȃt�@���h���ł������ɂ�

���ꂪ���ɗ��̂�������Ȃ����� >>61

���̓����M���ł͊y�V�S�Ă݂����Ȏ����I�Ș����͋N�����ĂȂ�����Ȃ�

�ݒ�1�N�ȏソ���Ă�����

�����Y�z100������������

�����������̒��x�͐M����V��]�T�Œ�����

����Ȃɘ����������C���f�b�N�X�t�@���h�������� >>66

�S�Ċm�F�����킯�ł͂Ȃ����疳�����Ƃ͏ؖ��ł��Ȃ�����

���邱�Ƃ��m�F�ł��Ȃ�����

�ʔ��������̂�iFree�� ISHARES CORE S&P 500 ETF ��31.9%���������Ă����Ƃ��� >>67

���̓��M�̘��������Ă݂�H

��ł���Ɗr�ׂĊy�V�S�Ă��Ƃ����瑹���Ă܂�����Đ����������Ă݂�B

���X�������ŋ������Ȃ������

������y�V�S�Ă͘����������������ŁA�������o�Ă��Ȃ��B

���܂��̕ԓ�����ł͏�肩���Ă���Ă���������A�r�b�N������悤�Ȑ������ނ�B���҂��Ă邼�B >>70

58 ���O:�����������������ς��B [sage] :2019/11/17(��) 10:13:27.23 ID:kM6hZVjr0

���N0.24%���M����V�ȊO�ɖڌ��肷��C���f�b�N�X�t�@���h

����6.8������30�N�A���z2448����30�N�����ē���������M����V�ȊO�ɂ����88���~����������킯�ł��Ȃ� ��ł��ꂩ��y�V�S�Ă�30�N�����ƒf�肵�ăX�e�}�������Ă邪�A���ꂶ��c�ƂƂ��Ă͎シ���āA�y�V�S�ė�����1�ʂ̂܂�܂Ȃ�w

����Ⴈ��ł���芷���˂�����B�c�Ƃ̎d����������B

�����̒i�K�ł��O���������߂��������M�͋����Ȃ��ق������������B

���͎���ڌ��肵�Ă������M�ɂ��܂ł��v��t���Ă��������Ȃ�����

�܂��ɔn���̕ǂ���

>>73

�ʂɂǂ��ł��ǂ����ǂ��̏������݂�

�S�߂�����c >>74

�����͎��ȐӔC������

����ł�����Ȃ����� �������ē��̌ł��l��������Ȃ�

�ԈႢ���ԈႢ�ƔF�߂邱�Ƃ��ł��Ȃ��l

�M�������̂�ے肳���Ɖ䖝�ł��Ȃ��l

���C�_���I���o�t�F�b�g���A���ꂾ���̖����Ǝ��т�����Ȃ���

�����ɊԈႢ��f���ɔF�߂邵�A���P���邱�Ƃɓw�͂�ɂ��܂Ȃ�

�����ɊԈႢ�͕t�����A�����������邩�A���Ȃ��ĉ��P�ł��邩�ۂ����A�����I�ɂ͑厖�Ȃ�

����A��\�����N���Đϗ����Y���|30%�Ƃ��Ȃ�����ςݗ��Ē�~������A�X�C�b�`���O�Œ���ɂ����肷��l���o������

>>77

��������ȐӔC�ł�����ˁH �y�V����Ȃ��Ƃ����������炾�߂��Ǝv���Ȃ�ڊǂ��悤�B

����ł����Ǝv���B

�����������ȐӔC����Ȃ������Ȃ�đ��݂��Ȃ�

�l�̂����ɂ����Ƃ���ő��������v���S�������ɋA������

�O�삪���ȐӔC��₤�̂͋؈Ⴂ

�����������ȐӔC����Ȃ������Ȃ�đ��݂��Ȃ�

�O�삪�����o���̂͋؈Ⴂ

���������>>26��>>71�Ƃ�����ׂĂ݂�ƁA�Ȃ��Ȃ����Ďv���� >>71

SBI VOO�͐ݒ蒼���VOO�̕��z���o�Ă� �v��ETF���������t�@���h��ETF����̘���������Ȃ�AETF�̉��i�����̂܂ܔ�r���Ă��Ӗ��Ȃ�

ETF�̕��z���ē����������i�Ō��Ȃ��Ƃ����Ȃ�

���ƁA�ב֕ϓ�����������K�v������

>>61

�t���

������I�ɏグ�ĘI���ɃX�e�}���邩��@����� >>34

�����100%�}�C�i�X���� >>83

SBI�͂܂����|�[�g�o�ĂȂ����� ��slim��SBI������Ȃ�y�V�I�ԗ��R�����������ˁ[��

�m��\����N�������ŏ����T����\�������ۂɕK�v�ƂȂ�A�ߘa���N�w���K�͊�Ƌ��ϊ|�������ؖ����x�i�T���ؖ����j�ɂ��āA���ē����܂��B

�����ؖ����̔�������

�ߘa���N11��12���`11��25��

>>77

������

���ł����

�ʂɑ��ɗǂ��̂���Ⴄ��Ⴂ������

���͂悤�₭�����Ȃ������ǎ萔���l��������n�܂�O��

�Ŏ����Ă���덷���Ⴗ�܂Ȃ�����

���z���ł����Ȃ���̕��S�⍷�͑傫���L����

�Â��������Ă�l�͕K����芷�����Ă���Ƃ����̂���w�Ԏ��͂��Ȃ�����Ȃ�

�܂��Œ�q�߂܂��Ă���ׂ���̂������̊�{�ł͂��邪�E�E�E SP500��舳�|�I��VTI���ǂ��Ǝv���Ȃ�y�V�S�Ăł���������

�R�X�g�������ꂾ������ƂȂ�

�l�I�ɂ�SP500�ł����Ǝv���̂�slim���

>>91

�ߋ����O��10�N�ȏ�^�p���Ԃ��c���Ă�Έڊǎ萔����蘨���̑��̂ق����傫���Ƃ����v�Z���o�Ă邵�A�Ŏ����Ă�͖̂ڂɌ�����R�X�g�����������ĂȂ��z���y�V�̐M�҂̂� �w�Z���t���f�B�P�[�V�����T���x�́A������N�f�f�Ȃǂ����l�����g��Ƒ��p�Ɉ��̃X�C�b�`�n�s�b���i���w�������ꍇ�A

�N�ԂłP���Q�O�O�O�~�������i�ő�W���W�O�O�O�~�j���T���ł�����̂ł���B

���^�����T���͓������߂ɃX�[�c��⏑�Б�Ȃǂ̌o��������Ă��邾�낤�Ƃ����O��ōT���������̂ŁA�N���ɂ���Ċz�����܂��Ă��邪�A

����x�o�T���́A���ۂɌo��Ƃ��Ă��������z�����������A�Ƃ������́B���^�����T���z�̂P�^�Q�̊z��������������������T�������B

�N���P�O�O�O���~���̈�t�ł͋��^�����T���z���Q�Q�O���~�ŁA�o��i����x�o�j���P�P�O���~����ƁA�������������x�o�T���Ƃ��ď������獷���������Ƃ��ł���B

>>96

���̐��x���Ďg���Ă�l�قڂ��Ȃ��炵��

��Ј��͎d���ɕK�v�ȕ��[�����͎x������邩��

��Б����o��͑����ɂ��邵 ������Ȃ��T���̘b���Ă�Ȃ�

�N�\�݂����ȏ��͂�������L�v�ȏ��o��

�����Ȃ�ق��Ă�

>>99

�s�꒲���ŊC�O�ɍs������

�o��Q����3���ɂ���

7���̓v���C�x�[�g�ɂ��Ƃ���

�S���o��ɂ���Ɠ���ɂȂ���

����Ȃ���ŗǂ�����? >>100

�ق��Ă�ƌ����Ă�̂ɗ����ł��Ȃ��̂��H >>100

�������������������

�ߐl�����NJJ�Ƃ������̎Q�l�ɂȂ�� �s�꒲���ŕ����ɍs������

�o��Q����3���ɂ���

7���̓v���C�x�[�g�ɂ��Ƃ���

�S���o��ɂ���Ɠ���ɂȂ���

�A�����J��401k�̓���������ƎQ�l�ɂȂ��ȁB

�\�N�O�ƌ��݂��ׂ�Ǝ��Њ����A�ʊ����AETF�������A�o�����X�^���A�����A�a���������B

�ʊ�����ETF�A�X�Ƀo�����X�^�w�ڂ��Ă��Ă�B�������ɂ͎v�������ړ����ĂȂ��B

��N�ȓ��Ƀ��Z�b�V�����Ƃ������Ă���̂ƁA�����͌����Ă������ɂ͋N���Ȃ��ƍl���Ă����B

�}�l�b�N�X�A�S�z�X�����č��ɂ����B

�c�~�j�[�����l�B��������ł��܂����U���܂��B

>>104

���ϔN��オ���Ĉ���u���ɂȂ����Ƃ�����Ȃ��̂��ȁH >>103

�L���o�ŏ��k�Ȃ�100%�o��ł����� 10���ɓ͂����o�z�̎��̌��Ă݂���A1����2�������o����ĂāA���o�\��z��156000�~�ŃI�[�o�[�ɂȂ��Ă܂���

�{��144000�~�̂͂��Ȃ��ǁA�N�������Ƃ��̓I�[�o�[�����z�ŏ������ƂɂȂ�̂��A��������12�����͖����Ȃ̂��A���������������Ⴂ�܂����H

>>111

���N�����\��̋��z������������ >>111

�I�[�o�[�����z�ł����� SBI�A���\�^�f���o�Ă����ˁB������傫���Ȃ肻��

���[ideco�\��������Ȃ̂ɂȂC��������

���M�W����ւ���

���ꕔ�̐l��������

>>36

�悭����ȉR�����

�����铊�M������I�Ő��x���n�܂��Đ��N

100���}�C�i�X�Ȃ�Ă��肦��� SBI�̂̓f�C�Ƃ����ɃX�L�����e�����邾�낤��

��Ȃ����FX�Ȃ͓ۂ݂Ƃ�������O��������

�܂��債�����Ƃł��ˁ[��

�܂��f�C�A�X�L�����Ȃ�����ǂ��ł��ǂ����Ă̂��{�������ǂ�

>>120

100���Đ������K�L�L��w ����1000�����炢�ςݗ��ĂĂāA�X�C���O�Ɏ��s���܂��������������

SBI�A�������̎��s�����ύX�\: ���{�o�ϐV��

https://www.nikkei.com/article/DGXMZO52312360Y9A111C1EE9000/

SBI�،���18���A�ŗlj��i����Ă��銔���s���I�����A�����I�ɒ����𗬂�SOR�i�X�}�[�g�E�I�[�_�[�E���[�e�B���O�j�̎��s���@���t�ŕύX�����Ɣ��\�����B

�]���͒����������ɖ�肵�Ȃ��ۂ�100�`300�~���b�Ƃ������Z�����ԁA���̓����Ƃ����������������Ԃɂ��Ă����B18������͂��̎��Ԃ�0�~���b�ɐݒ肵�A�O���Ɍڋq�̒������m���Ȃ��悤�ɂ���B �����͊y�ViDeCo�̖����Ŕ��グ���ȁB��������͒���ɓ���ăX�C�b�`���O���Ă����B�킴�킴�������킳��Ĕn���݂�����

>>124

������Ԃ��Đl�Ԃɂ͖�������

�킴�Ƃ���Ă��Ȃ畳��Ƃ���

SBI �o�����܂�����d���˂��A�ǂ���

���̓����Ƃ����������������Ԃ�

�u�Ȃ��ĂĂ����v����Ȃ��āu���Ă����v�Ő������̂��H

���̍��͑傫�������o

�K�^�K�^�����Ȃ���

�҂����ҏ���

����҂����̂ł͂Ȃ��Ǝ҂������Ă���當�匾������

>>131

������u���Ă����v��ł���

SBI�̔��\���Ă��������ł��H���ăX�^���X���� >>125

�����t�����Ɣ����^�C�~���O�܂Ō��܂��Ă钍��������R�o���U�����ꂿ�Ⴄ��� >>136

�c�O�Ȃ���SBI�Ɍ��炸���M�͑S�ċz���Ă��

>>125�����m��Ȃ��݂��������ǂ� ��i��������Ȃ̂Ŏc�����ߋ��ō����X�V������

���߂�iDeCo�ɉ������܂���

�z���͂肻�Ȃ�smart-i��TOPIX�ƍ�������40���A��i�������X�N�w�b�W����20���ɂ��܂����B

��1����65�܂łɖڕW500���B���ł��邩�ȁH

>>140

���̔z���ŗ����4%������́H�����ł��� �o�t�F�b�g���Y�ł��B

2015�N12�����`2019�N9�����܂ł̃o�t�F�b�g���Y10���S&P500ETF�iIVV�j�̔z���ē������܂߂��g�[�^�����^�[���͈ȉ��̒ʂ�ł����B

�y�o�t�F�b�g���Y10���S&P500ETF�iIVV�j�̃g�[�^�����^�[���z

�o�t�F�b�g���Y10��F+50.9��

S&P500ETF�iIVV�j�F+60.4��

S&P500ETF�̃g�[�^�����^�[����+60.4���ɑ��āA�o�t�F�b�g���Y10��̂����+50.9���Ǝs�ꕽ�ς�9.5���|�C���g�����܂����B

10���̓�������S&P500��w����+2.0���������̂ɑ��āA�o�t�F�b�g���Y10���-0.3���ƁA�s�ꕽ�ς�2.3���|�C���g�����܂����B

IBM�ƃ}�N�h�i���h�iMCD�j���Ⴆ�Ȃ��l�������Z�\�������ƂŊ������}�����A�o�t�F�b�g���Y10��S�̂����������܂����B

���݁A�g�ݓ���䗦�ő�����̓v���N�^�[���M�����u���iPG�j��13.1���ŁA�����ŃE�H���}�[�g�iWMT�j��10.5���������Ă��܂��B

����������N�O�܂Œl�オ��v�̊��҂ł��Ȃ��N�\���ł������A�Ɛт����P�������ƂŊ����͍D���ɐ��ڂ��Ă��܂��B

����A�g�ݓ���䗦�Œ�����̓G�N�\���E���[�r���iXOM�j��8.4���ƂȂ��Ă��܂��B

����́A2014�N�H�ȍ~�Ɏn�܂����������i�̎�C�����w�i�ɋƐт�������Ă��邽�߂ł��B

�܂��A�ˑR�Ƃ��Č������i��������Ă��邱�Ƃ���A����������܂Ŏ��Ԃ������肻���ł��B

���āA�o�t�F�b�g���Y10��̃g�[�^�����^�[����S&P500��w���̂����9.5���|�C���g��������Ă���킯�ł����A���̍��͈�w�g�傷�邱�Ƃ��\�z����܂��B

�Ȃ��Ȃ�A�č������s��͌i�C�g����̒��̋��Z�ɘa��ǂ����ɁA���W�X�^���X�i��l��R���j����ɑ傫���u���C�N�A�E�g���ĐV�g�����肵�����߂ł��B

����͊����̐V����Ӗ����邽�߁A�o�t�F�b�g���Y10��̂悤�Ȏ�C����ɋ�����������ɓ������Ă���ƁA���C����Ŏs�ꕽ�ςɒu���čs����₷���̂ł��B

����ƁA�o���̐��n�ȓ����Ƃقǁu����Ȃ狭�C����ɋ����Z�N�^�[�Ń|�[�g�t�H���I���f�U�C�����A���C����̏I���ƂƂ��ɖ��������ւ���Ηǂ������Ȃ̂ł́H�v�Ǝ咣���܂��B

�n�b�L�������āA���ꂪ�ł���Ȃ�N�����[�}���V���b�N�Ŕߖ��グ���肵�܂���B

�h���C����̏I���h�ɂ����āA�N�������l���Łu�{���������ċ��C���ꂪ�I���܂����̂ŁA�ۗL���������ς��Ă��������v�Ɛe�ؒ��J�ɋ����Ă����킯�ł͂���܂���B

���C����̍ŏI�ǖʂ́A���̏ꍇ�A�y�ςƍK�����ɕ�܂�Ă��邽�߁A�ڐ�̉�������D�̉����ڔ����̃`�����X�ɂ��猩����̂ł��B

���邢�́A�ڐ�̋}���Łu���C���ꂪ�I������ȁv�Ǝv���Ă��A��������K���K��������Ȃ�Ă��Ƃ�����킯�ł��B

�����������Ƃ���A�^�C�~���O�����v����Ė��������ւ��悤�Ƃ����Ƃ��Ă��A��x���x�Ȃ炤�܂�������������܂��A����������Ƃ��܂������ۏ�͂ǂ��ɂ��Ȃ��킯�ł�ww

�]���āA�����Ƃ̓o�t�F�b�g���Y�̂悤�ɗ\�ߒ�߂��ӎv����v���Z�X�ɏ]���āA��т��������𑱂������������ł��B

��L�̒����E�U����`�́A��ʂ̔l�i�G�����X�Ǝ��ȃ��X�����A�ُ�ȔS����

��ɃC���f�b�N�X�t�@���h�X���Ń}�E���g��肽����r�炵�ł�

���X���̘b��ŋ��k�ł����A�C���f�b�N�X�t�@���h Part240�@�̃X���ɂā@

���̐��̂��o�t�F�b�g���Y�ł��邱�Ƃ��������܂���

�C���f�b�N�X�t�@���h Part240�� >>890 �̒����E�U����`�ƁA>>898�@�̐��肩��

>>913 �����ʓ_�ɋC���t���A�o�t�F�b�g���Y�Ɠ��肳�ꂽ��������ĉ������B

�m�f���X�g������������̐�������挊���@�����ƌ������ł�

���Љ�i���Ȉ����j�p�[�\�i���e�B��Q�������Ă���悤�ł����A�l�b�g�̒��͕a�@�ł͖����̂œ���͕s�v�ł��B

�F�̕��u�E�X���[���B��̗L���ȑ�ł��B

���Ȍ����~�̋����\���Ă����̎q���ׁ̈A���X��t����Ƒ��т��܂��̂�

���ꂮ����ւ��Ȃ��悤�Ɍ䒍�ӁE�䗹�����������܂��悤��낵�����肢���܂� >>134

�\����Ȃ��̈ꌾ���Ȃ����� �S���E���{������8���Y�͂ǂ��炪���X�N�������ł����H

���̃X���ł̓j�b�Z�C�O������肽����i���̂ق����l�C�Ȃ̂͂Ȃ��ł���

>>148

�y�V�Ō_�Ă��܂����l���d���Ȃ�����甃���Ă邾���Ől�C�Ȃ킯�ł͂Ȃ��� �j�b�Z�C�I�ׂȂ��،���Ђ����邵

�j�b�Z�C�I�ׂ�Ƃ���slim�����邵

���ƁA�j�b�Z�C�͉ߋ��ɂ�炩����

>>152

����ɓ��ꂽ��ɃX�C�b�`���O�ŐU�蕪���邵���Ȃ��B����������i�����ō��l�Ŕ����t���ł������肵�Ă�B�^�C�~���O���킹���悤�ɔ��グ�Ń����^ �܂�����I�ɔ����t���邩�炻���Ȃ���

���N�]�E�����Ƃ��A�Г��Ŋm�苒�o�N������Ă�l���Ȃ���

�����ł��牽����?�I�Ȋ����������̂ŁA�N�������̎����͈ꉞ��o�͂�����

�����Ə�������邩�C��t���Ă����Ȃ��ƂȁB

��o�����͗ǂ�����Ђ������Y��āA�ߐł���ĂȂ��l�����̒��ɂ͌��\�����肷��̂��ȁH

�ӂ邳�Ɣ[�łł́A�T������ĂȂ������Ƃ��������Ƃ�������

>>152

���H�@���������č��n�߂�͈̂���H

�\�����𐿋������������c �����[���炦����玩���ōT������Ă邩�m�F�����炦�����

>>155

�S�z���閳�ʂ��l������m��\���ł悩�����Ǝv����

�N������̏��ތ��Ȃ���

����������������邾������ >>155

�ӂ邳�Ɣ[�ł�N�������ł���Ƃ��A�����ƕ������ق������� >>156

>>153������U����ɓ���ăX�C�b�`���O����Ηǂ��B���Ō��ʂ̓f�J��������Ȃ瑁���قǗǂ���B

�����t���̃^�C�~���O����肾����

�����Ȃ�B���܂�Ӗ��Ȃ����������A����ɓ��ꂽ��Ɏ蓮�ŃX�C�b�`���O����Ǝ�Ԃ͂����邪�����I�ɍ��l�݂͉͂���ł��邩���B�E���オ��Ȃ�C�ɂ��Ȃ��Ă������グ�������Ȃ��炾����ˁB�C�����̖��w >>156

���̍��l��20�N��ɂ����l�����l���͒N���킩��Ȃ� >>161

�č��̒����`���[�g���Ă݂��� �ߋ��͉ߋ��B������ۏ�����̂ł͂Ȃ�

���炻���������{��`�������Ȃ犔���͏オ�葱����

>>158

�m��\�������邩��ʓ|�������ȂƎv�������ǁA���N�͔N�������ł���Ă݂�

�����m��\�����Ė߂��Ă�����z�͌��邯�ǁA�{���ɏ��X�T������Ă�̂��͖��N�m�F���ĂȂ����

���Ԃ��Ă��Ă��C���t���Ȃ�����

>>159

�ӂ邳�Ɣ[�ł͔N����������Ȃ��āA�����X�g�b�v����肭�@�\���ĂȂ���

�T������ĂȂ������肷�錏��������Ď��������������� >>163

����Ȃ��ƌ����Ă���Ȃ�ɂ��ł��Ȃ��� �ӂ邳�Ɣ[�ł͏Z���ł����܂��T���ł��ĂȂ�����Twitter�ʼn\�ɂȂ��Ă��

������ɕς��邩�Y��

�������ɍ��l�����߂��Ȃ����ˁH

>>167

�m��\�������ē��l�����H

����ኮ���ɂ͂Ȃ�Ȃ��� �K�^�K�^���邹�[��

�ق��ĕ��u���Ƃ���

���ꂩ��͂��߂��

���X�N�����ꂸ���^�[����ɂ�

���������H

���H���H

iDeCo�Ƃӂ邳�Ɣ[�ł͕��p����ƍT���z�I�[�o�[���đ�����P�[�X������ĕ���������

��̓I�ɂǂ�ȏꍇ�Ȃ́H

>>174

����܂���B

�l������̂�iDeCo�̊|���͏����T������邱�Ƃ�Y�ꂽ�P�[�X���炢�B

�T������z�v�Z����Ƃ��̏�������iDeCo���������Čv�Z����B

�Ȃ��A����z���߂����烏���X�g�b�v���m��\�������ق��������B iDeCo�̍T�������v�Z�����ɂӂ邳�Ɣ[�ł̌��x�z���Ċ�t�����ꍇ�����

�v�͖}�~�X

�ƌ����Ă��ő�27.6���~�������Ƃ��Ă��e���͐���~���炢����B

>>171

�C�f�R�̓O��3������܂ő҂�

�҂���Ȃ��Ȃ����������ʏ�NISA�ŃO��3�����Ηǂ� ���N��6���ɏZ���ł��킩�邩��

�������~�X���Ă�Γd�b���邾����

��Ԃ͂�����

etax�œd�q�\������ΐl�Ԃ��������Ȃ�����~�X���Ȃ��Ȃ邼

�����N���������m��\���̕����ȒP���Ƃ͎v����

e-tax�܂ł��߂�ǂ���������

�J�[�h���[�_�[�����Ƃ��Ďv���Ĕ�������

���N�Ȃl�i���o�[�J�[�h�Ŗ��������Ă�����ID�ƃp�X���s���Ă����Ƃ�

������߂��܂��Ǝv������

�m��\���̓l�b�g�œ��͂��Ĉ�����ėX�����y

���͉c�ƐE������炻���܂ʼn����Ȃ�����

���N�����čs���Ă��

���G�͐�������t���������̂ŏ��ޒ�o�͐����ŏI���

���ڎ����Ă����Ă��s���

�����Ă�10�����炢����

���Ԃ�������͓̂��̓R�[�i�[�̍s��

��ʂ̗̎������������c�Ƃ̂��͂�����

����ŐŖ����Ōo����͂��Ă�

�p�\�R�����炢������Ƌ��

�l�b�g���͂Ń_�C���N�g�[�ł���Ԋy�B

�Ȃ�ŐŖ����̃o�o�A�͕��o�o�A����Ȃ낤��

�Ⴂ�q���Ȃ��̂���

>>184

�ʓ|�����ǁA�����œ��͂��Ȃ��Ɠd�q�\�������ɂȂ��̂��

etax�\�t�g�͓�����łȂ��Ɠ����� >>187

���͕��ʂ�win10�œ����܂��� ���[�J�[���̐��KPC����Ȃ��Ɠ����Ȃ��݂���

win10�N���[���C���X�g�[�����Ă�etax�̓_���B

�������A�Z�L�����e�B���x�����܂���悤�ȃ\�t�g���C���X�g�[���������Ȃ���w

mac���Ƃ�₱����

�A�C�t�H�����J�[�h���[�_�[�ɂ���������Windows�����Ή����ĂȂ��Ƃ�

>>191

���ʂł܂���B

�ǂ�ȃ\�t�g�ł��� ���╁�ʂ̌x������Ȃ��ă��o���x����

���O��m��\���ƋU���ăG���T�C�g���߂����낗

�����C���^�[�l�b�g�]�[���ŃJ�[�h���[�_�[�������Ȃ�o�邾��H

���ʂ����܂ł��Ȃ�����o�Ȃ��̂ł�����

SBI�Ɗy�V�Ŗ����Ă�

���������ɂ��Ă�SBI�̕��������H

>>197

8�ϓ���S&P500�ɂ������Ȃ�SBI

������y�V�S�Ăł����Ȃ�y�V�ł��܂� SBI�͐M�p�������Ȃ����炨�E�߂��Ȃ���

>>197

����2���Ȃ�SBI

���ǂ��̂̓}�l�b�N�X������

�y�V�����͑I�Ⴞ�߂� >>197

8�ϓ���SP500��I�[���J���g���[�Ȃǂ�slim�V���[�Y�ɂ������Ȃ�}�l�b�N�X�P�� >>153

8���Ɉڊ����āA��1���̊|��

3������40���߂�������Ƃ����Ă����Ȃ��̂őS�������

�傫����������������ăG���g���[ >>190

���[�J�[���̐��KPC���ĂȂɁH�H�H

�C���ł�PC�Ƃ�����́Hw �o�t�F�b�g�@���@�Y�@�ł��B

�ǎҁF�uFAAMG���ɓ������Ă����Ηǂ������Ǝv���H�v

�o�t�F�b�g���Y�F�u�Ȃ��ł��v

�o�t�F�b�g���Y���u���O���n�߂�2016�N�ȍ~�A����^�n�C�e�N����FAAMG�����č������s���Ȋ����܂����B

�������A�o�t�F�b�g���Y���ۗL��������͂ǂ���A�����z���z�������肾�����̂ŁA�z������肪�Ⴍ�A���z���т̐�FAAMG���͈�������g�ݓ���Ă��܂���ł����B

���ʁAFAAMG���̏㏸��S&P500��w���������グ�钆�A�o�t�F�b�g���Y�͎s�ꕽ�ς�傫������邱�ƂɂȂ����̂ł��B

���̂��߁A�ǎ҂��u����ς�FAAMG���ɓ�������Ηǂ������̂ł́H�v�Ǝv���͎̂��ɓ��R���Ǝv���܂��B

�������A����͌��ʘ_�ɂ����߂��Ȃ��Ƃ������܂��B

FAAMG���������܂Ō����ł��邱�Ƃ�m���Ă���AFAAMG���ŗǂ������Ǝv���܂����AFAAMG�������傫���l�オ�肵�����������邱�Ƃ��l��������̖����ł��ǂ������Ǝv���܂��B

����ɁA2017�N�Ȃ犔�ł͂Ȃ��r�b�g�R�C���ŗǂ������Ƃ��v���܂��B

�������A�����N���蓾�邱�Ƃ͒N�ɂ��킩��܂���B

���Ƀr�b�g�R�C�����傫���㏸���Ă��A����𓐂܂ꂽ������o���Ȃ��Ȃ��Ă��܂��h�I���h�ł����AFAAMG�����\�������Ƃ���������甲���o���Ȃ��Ȃ�Ă��Ƃɂ��Ȃ肩�˂܂���B

����FAAMG���������AS&P500�C���f�b�N�X�t�@���h�ւ̓����́i�w�����������z���d���ό^�w���ł��邱�Ƃ𗝗R�ɁjFAAMG�̂����Ń_���Ȃƌ���ꂩ�˂��A�C���f�b�N�X�����Ƃ����ĘT������̃��X�N�����܂�܂��B

���̂��߁A�o�t�F�b�g���Y�͒����ň��S���ĕۗL�������邱�Ƃ̂ł���ꈬ��̗D�NJ��ɂ������������悤�ƍl���܂����B

���̎��A�u�����ň��S���ĕۗL��������������v�Ƃ́A�u�����D�ʐ��̍����D�NJ�Ɓv�Ƃ������������łȂ��A�u���肵�����z���v���d�v���낤�ƍl���܂����B

������D�NJ���ۗL���Ă���Ƃ͂����A������������Ă��鎞�Ƃ����̂̓l�K�e�B�u�ȃj���[�X�������A����Ȃ�l�����胊�X�N�����܂��Ă�����̂ł��B

�����������ł����S���ĕۗL����������̂́A���肵�����z�������҂ł���ꍇ�����ł��B

�i���Ȃ��Ƃ��o�t�F�b�g���Y�̏ꍇ�́A�ł����B�j

�����AFAAMG���������܂Ńo�C���z�[���h���邾���łȂ��A�����ǖʂŔ����������邱�Ƃ��ł����l�����Ƃ͂قƂ�ǂ��܂���B

�����̌l�����Ƃ͊�������������ƁA���Ƃ��D�NJ����Ƃ��Ă��s���ɂȂ��Ĉ��S�ł��Ȃ��Ȃ�̂ł��B

�������A�o�債�Ȃ���Ȃ�Ȃ����Ƃ́A�u�A�����z���z�����v�ւ̓����́A�u�����ň��S���ĕۗL�������邱�Ƃ��ł���v���Ƃƈ��������ɁA

�u����̌i�C�ǖʂł͎s�ꕽ�ς�����邱�Ɓv���]���ɂ��Ă���킯�ł��B

���̂��߁A�o�t�F�b�g���Y��FAAMG����o�C�I���A�����̊��ȂǁA����̃Z�N�^�[������̌i�C�ǖʂŃu�[���ɂȂ��Ă��Ă��C�ɂ��܂���B�����͂��ׂĎO�N�ȏ���O�Ɏ̂Ă܂���ww

>>201

�}�l�b�N�X��iDeCo��slim�I�[���J���g���[�Ȃ����H >>186

�Ɩ��m�����K�v������ >>198-201

���\�ӌ������ˁc

���c�֕F�̓��悫�������ŗ��܂���

�R�茳����Đl�̖{�����p�������ĂāA�o�����XNG���Č����Ă�����o�����X�^�l���ĂȂ�������

�����ł�>1�ɂ�����ʂ�8�ϓ����Ă̂��������߂Ȃ̂� 8�ϓ��݂͂���NISA�ł����I�X�X��

>>207

iDeCo�Ȃ烉�C���i�b�v����SBI

�݂���NISA�Ȃ�L�͂ȃ|�C���g���x����y�V

�I�Ԗ����I�X�X����

�ŗǁ���i��

�ǁ��č��I�����[

���8�ϓ��Ȃǃo�����X

�匊���V���� >>207

���͊�{�I�ɕ������ׂ�Ƃ��́A�ŏ��ɃA���`�̕��ׂ�B

���i�h�͊�{�I�ɑ����h�Ȃ̂ŁB

���Ƃ̓V�X�e���̋������ˁB�T�ː��i�h�͏��i�Ȃ�V�X�e���̋��������邩�琄�i���Ă�킯�ŁB

���̏�ő������f�B�����̍ŏI���v�������Ȃ��ƈӖ����Ȃ�����ˁB >>207

8�ϓ������X�N���Y�������狖�e�x����Ȃ烄�}�Q���̂悤�Ɋ������ł������Ǝv�� >>208-211

�|�C���g�g����������݂���NISA�̕��͊y�V�ɂ��悤����

iDeCo���y�V�ɂ�����T�C�g���₷���Ċy���ȁ`���炢�ɍl���Ă����ǁA��]�̏��i���Ȃ������炻�������c����� 209����̍œK�`����̂����肪�������ȁ[

�A�����炵�܂�;

�o�����X�^�͂��̒��̂ǂꂩ1�����o���I���ĂȂ������ɂ��̕������������o���Ȃ����烊�X�N���������Ȃ��Ƃ��A

���o�����X��p�ɂɂ����̂̓R�X�p��������Ƃ��A�����㒲�ׂ���ے�h�̈ӌ����`���z������������~�߂Ƃ������ȂƂ��v���c

8�ϓ��܂ŕ��U�����Ƃ����܂ō��E����Ȃ��Ȃ邩��A���S�҃I�X�X���ȕ���������̂���

���₵�����̂����₵�����Ȃ��̂��ǂ����Ȃ̂��H

>>214

��{�͂܂��萔���ł����ˁB�萔�����������̂͗D�揇�ʒႭ����C���[�W�B

�����DC�͂����ȈӖ��Łu�Г��ؕ��v�ł��B

�u1�����P�ʂŃv�����ύX���v�Ƃ����咣�����邯�ǁA�l�I�ɂ͂���͈Ⴄ�̂ł͂Ȃ����Ɗ�����i�����������蔲����z�肷�ׂ��ł͂Ȃ��j�B

�N���ł���ȏ�͍ŏI�����ł��锤�Ȃ̂ŁA�����o��œːi���邩�H�����͈������Ƃ邩�H�̓�ґ���B

���r���[�����炭��ԈӖ����Ȃ��Ǝv���܂��B >>214

���o�C�I���ĂȂ����Ƃ��͂��łɉ������Ă�̂ɔ���̂��H

����Ȋ�����ɂ��ĉ������獂���Ȃ��Ă�̂��ĉ����Ă�̂��@�B�I�ɔ�����̂������b�g

�œK�z���͒N�ɂ��킩���S���ϓ��ɔ����Ă̂ɋ����ł��邩�ǂ��� >>214

��ېŐ��x�͗��v�ɑ���ŋ����Ȃ�����A���Ғl�傫���̂�I�Ԃ̂���{�B

���Ғl����ԑ傫���̂͊�{�I�Ɋ��B

������ېł̘g���ɂԂ�����ŁA���Y�S�̂Ńo�����X�Ƃ�ƌ����������B

�c�Ă����̂�>>217�̌����u�����o��v�Ɠ����Ӗ��B�����őS���E�Ȃ��̑����Ă�B

�s���Ȃ�u�����v�łW�ϓ��B���Ғl�͗����邪�����͂Ȃ��B >>207

�I���G���^�����W�I�̒��c���Đ�i��6���A����4�����Č����Ă����

�����̂ɂ���l�ł���Ȃɍ����̊��������l����H �~�x�[�X���Y�̃C���t�������y��������

�܂����}�Q�����S���E�ł��卷�Ȃ��Ȃ��Ă��Ă�Ƃ͌����Ă�

�I�����W�͎R��̖{�̎���Ȃ�������

����̓I�����W���c�������Ƃ������ȁA���肾�Ƃ������Ƃ�

�R�肳��͓��{���ɐM�F�����߂Ȉ�ہB

���͑S���t�ŁA���Ă����s��ł���Љ�Ƒ����Ă���B

��������i���Ƃ��Ă̑��ΓI�D�ʐ��͂���Ǝv���B�Ê����[�`���[�o�[�݂����Ȃ��ˁB

�����ꂻ�̒n�ʂ������ł��傤�B

�Ȃ낤�ˁADC�̓A�����J�݂����ȎЉ�ۏႪ�ɒ[�ɔ����Љ�̃V�X�e���Ȃ̂ŁA

���̂܂ܓK�p����ɂ͒�R������Ƃ������B

�C���[�W�I�ɂ�DC�Ŗh��A���̓����g�ōU�߂��Ă̂������I�Ɏv���B

���y���͖̂h���Ƃ���DC�����p�ł��Ȃ��ǖʂŁA������h��ɉƂ͉��������Ȃ��B�Y�܂����˂��B

2��3�����炢�����Ă��������ȂƂ͎v��

���Ȃ��Ƃ��ϋɓI�ɏ������{�Ƃ���I�ԗ��R�͂Ȃ��Ǝv��

>>219

��ʂ̓��M���d����

����́A���邩��w ���{���ɋ��C�Ƃ������ߋ��̃f�[�^�g���ă��X�N���^�[���v�Z����ƊO����6:���{��4���炢���V���[�v���V�I�ő�ɂȂ邩�炾�����Ǝv������

���ꂨ���悻�ǂ��̋@�ւ��������ƌ����Ă邩�炻���ȂƎv��

�f���o�e�B�u���X�N���A�����J���͋ɒ[�ɍ����B

���{�s��ۗ̕L�c����2008�N��r�ł��{�ȏ�ɂ͂Ȃ��Ă���̂ŁA

���̖\���ł͂��Ȃ�̃_���[�W���K���Ǝv���A�K�͂��ǂ߂Ȃ������ɑ傫�ȗ\������ь�����ȁB

�䂤�����JA�o���N���R�P�郌�x�����Ƃقڑ�����ɂȂ�̂ŁA�����ւ̑z���̖͂��ł͂���B

���{�̂�����Ȃ�ƂȂ����v���Č��������Ȃ��o�C�A�X�������Ă邾������Ȃ��̂�

���{�l�ȊO�ł���ȓ��{���g�ݍ���ł�z�������

�m��Ȃ������ɕ��U�ł������{�ɕ��Ă��Ȃ����A���Y�͓��{�̂��̂��肾�������͉~�Ŏ���Ă邵��

���}�Q���̓f�[�^�ƈבփ��X�N����Ɋ��߂Ă邾��

�t�ɓ��{�̓I���R�������犔���ʖڂƂ����o�C�A�X���������ĂȂ��ƌ�����

���c�Ƃ��R��Ƃ��m��A���̒B�l�̓��{�l��H�̏���^�Ɏ���w

���͓��{���͉��������Ƃ��オ��ɂ�����������Ă�

��肵�Ȃ�����Ȃ��Ȃ��Ɛщ��Ȃ�

�ߋ�12�N�Ԃ̊����̏㏸���i�z���Ȃǂ��܂ރg�[�^���E���^�[���̐����B�h���x�[�X�j

�č�: +153%

����: +17%

�t�����X: +14%

���{: +14%

�h�C�c: +12%

�u���W��: +1%

�p�� +1%

�X�y�C��:��19%

���V�A: ��29%

�C�^���A: ��39%

�i�`���[���[�E�r�����̃f�[�^�ɂ��A2019�N8��6�����݁j

�����q����Љ�Ǝ��R�ЊQ�����̃��X�N���l�����

���{��ϋɓI�ɔ������Ƃ͎v��Ȃ��Ȃ�

�Q�@�I�łꂢ���m���Ɉ��̎x�����������̂����Ă��A

�܂��������̔������������a�����邩���m��Ȃ���

�݂Ȃ���̈ӌ����肪�����ł�

�}�l�[�Z���X�J���b�W�Ƃ�������iDeCo�������킩��Ղ��Ă��傱���傱���Ă���ǁA

�������������Ă���S���E�����ɂ��Ă͂ǂ��v���܂����H

�i���Ă���ڍד��e�͕s���Ȃ̂ŁA�����m�̕�������c�j

>>236

���ʂɑf�l���l�����������

����ȒN�ł������鎖�𓊎��Ƃ͕S�����m�ō��̉��i�������

���Ƃ��Α�p�͓��{�ȏ�̏��q�����������͂����ƉE���オ�肾

���������Ȃ甃������

�����ɂȂ�����r���Őϗ��~�߂Ă������킯���� ���ɓ��{���_���_�����ƔF������Ă�Ȃ炻�ꂪ���Ɍ��݂̓��{�����ɔ��f����Ă���͂�

����Ċ������������L�蓾�Ȃ��Ƃ����l�����낤

�V�����͐���̖�肩��K���Ȋ������`������Ă�Ƃ͌����Ȃ����珜����Ă�

>>237

�u������u���v�Ƃ��n���������̂�p�ӂ��Ă鎞�_�ŋL���S���̐M�����ɒ�߂̃o�C�A�X��������B

�J���ɂȂ肽���Ȃ�I�X�X���B >>237

�l�I�ɂ͐�c���Ɠ��ӌ��B

������c���̏ꍇ�͏����������s�����Ă���ǖʑO��Ō���Ă���̂ŁA

�ǂ̃t�@���h��|�[�g�t�H���I��I�Ԃ��H�܂��͒���ɂ܂킷���H�͋M�����悾��B

��c���̏ꍇ�͏����̃C���t�����X�N�������]�����Ă���̂ŁA����a���͂قڑS�ʔے�Ȃ̂������B

�\�����X�N�͂قڌ���Ă��Ȃ��̂������B�i���炭���|�I�����s����Ԃł͌���Ă����Ӗ��Ƃ�������j

�ł����̐l�̒�Ă͂��Ȃ�ǐS�I���Ǝv���̂ŁA�ςĂ��Ȃ��l�ɂ̓I�X�X���B >>241

�����Ȃ̂��[

�c��ȗʂ̓��悪���邩��C�ɂȂ����̂��������E�܂�ł���ǁA

���߂�or���߂Ȃ��̗��R����̓I�ɏq�ׂ��Ă��邩��Ȃ�قǁ`�Ǝv���Ȃ��猩�Ă�

�ǂ̐l�̒�Ăł��A�ӐM�I�ɍ̗p����̂͊�Ȃ���ˁc >>234

�ߋ�30�N�Ԃ��v�Z���Ă݁H >>242

��c���͖\������̉��Ԃ��5�N�Ɛݒ肵�Ă���B�i���͍Œ�10�N�Ƒz��j

��������悤�����l�I�Ɍ����_�ł̊��������^�p�J�n�͑S���I�X�X�����Ȃ��B

����͋��Z�h�����i�i�f���o�e�B�u�j�̗��j�ƌ��݂�m��A���̂��Ƃ����������_�ɂȂ�B

�i�ǂ����Ă��^����������яo����ᇏ�ԁj

�ǂ����߂������\������̂�����A���̌�ɓ��������ق����f�R�������Ƃ����_�ƁA

�\���m�肵�����̓��������m�ۂ��Ă����Ӗ������ł��B�i�܂茻�݂͕�����������x�z��ł���ǖʁj

�����Ă�Ȃ����a���B��������͂�茘���B���͖������ƂȂ�����ɂ��悤���ƍl���Ă��邯�ǂˁB

����������ɂ��Ă��u�w�сv���厖�ł���B

�u���o���b�W�v�Ɓu�ԍρv���L�[���[�h�B���̃o�����X���A���I�ɕ���Ƌ��Q�ɂȂ�܂��B �C�f�R�Ń^�C�~���O�Ƃ������Ă��قƂ�LjӖ��Ȃ�����

��10�N������悤�Ȗ\���҂��ĂĂ��A����������f�l�͖\�����͏��֘R�炵�Ĕ������

���ʂɐςݗ��Đݒ肵�āA�Ȃ�Ȃ琔�N�͉�ʂ݂Ȃ��ق�������

>>245

����

�Ǒf�l�̌l���^�C�~���O�����ŊC��R��̃v�����o���������Ƃ��Ă��Ώ����邾��

�s��o�ς��グ�������Ȃ���������Ɛ������Ă������Ƃ�M���āA�����l�����ςݗ��Đݒ肾�����Ăق��Ƃ��̂��x�X�g >>245

���������v��

���S�҂ɖ\��������C������Ƃ������Ă��������

����Ă���ɁA�Ȃ�قǂ������������`�Ƃ��A���Ǖ������ϗ��ł�����`�ɂȂ�̂ł�

��Ƃ葫���t��������ŋ����Ă���Ȃ�����K���ɖ{�l�ɂ�点������� >>245

��̓I�ɂ͊J�n�N��̔�d���傫�����ȂƁB���Ɨ]�莑���ˁB

�Ղ̎q�̍ŏI���������ꂩ��\������s��ɓ�������̂̓��X�N�傫����H�Ƃ��������̘b�B

�����v�����ɂ���Ă͖\���ϐ����������m�����邵�A�������O���ɑI�ԂƂ����̂ł́B >>214

�����Ń��o�����X��Ƃł��Ȃ��Ȃ�o�����X���œK ���R�ЊQ�����͌o�ςɂ͗ǂ�����

�������v

�Ă��쌴�����㕜���ō��x����������������

�����N���������Ă邩��Ƃ������Ō���������������Č����̂�

�����œ��M��������Ă�N���Ɖ����ς���Ǝv������

�݂�Ȃ������ł��邩��A�o�u����\�����N����

>>247

�����n�߂āA3�����ł��̋��n�ɒB����

���Ƀ^�C�~���O�͖�����

���łȂ����ɁA���Z�b�g���āA�ςݗ��Ăɂ����� ����ł��W�����������邾���ŋC�����悢�B���̓��ɂł��X�C�b�`���O�Ȃ玩�ӂŔ[���B�����I�ȍ��l�݂͂͋C�����Q����B�C�����̖��w

�y�V�ɃC�f�R�\�����ސ������āA��Ԃ��u�����v�ɂȂ��Ă���

�R���o�̂ɉ������Ȃ��B���������Ǝv���Ă悭�悭������

�u�T�`10�����炢�œ����v�Ƃ������Ă���̂���

����Ȃɓ�����������̂Ȃ́H

>>255

�C�f�R�͂ǂ������C�Ȃ��B�ׂ���Ȃ�����B >>255

�X�ւ̈�Ԉ������Ƃ���Ȃ�B�X�ǂ��ɂȎ��ɓ��� >>259

�Ȃ�قǁc�ʔ̔ԑg�ł��������u�������Ԏw�薳���łP���~�����v�Ƃ�

����Ă�̂͂��������J���N���� >>255

�y�V���A������܂����� >>245

���̒ʂ�

���S�҂łȂ��Ƃ��\�����̒�̌��ɂ߂͖���

�ꂾ�Ǝv���Ĕ����Ă����̓������̎��̓���1�������������\��������

���ƂȂ����h���R�X�g���ϖ@�Őςݗ��ĂĂ����̂����� �y�V�A���`���\���قNJy�ViDeCo�̉����҂͌��炸�t�ɑ����Ă�͉̂��̂��H

>>245

�������镳�t�@���h�����邩��A���܂ɂ͉�ʊm�F�����ق����ǂ� SBI�͂��̑O>>124����炩����

�}�l�b�N�X�̓}�l�b�N�X�V���b�N

���\�N���������iDeCo�ŁA�܂Ƃ��ȏ،���Ђ�I�ԂƂ����_�Ŋy�V�͗ǂ� �y�V�_���ہH

�y�V�o���K�[�h����}�Y�C�H

>>269

�O�O���Ă݂����A�������~���I���A�[�T�[���炢�����������c

���A���̕��ɘ������G�A�Ƃ����邯�ǁA�M���K���b�V�����H

�Ƃ����̂��A���Ȃ̂ŁA����Ȋ����̃u���O��ǂ�ł݂�

�u�y�VVTI�̉^�p����O�ꌟ���Ă݂�?��1.1%�̉��������̓�ɔ���v >>270

�^�p���т����U�ꂷ��̂ŕ����ő�����

�y�V�o���K�[�h�V���[�Y�͍��������ŗL��

�C�[�}�N�V�X�X�������Ă������i���I�ׂ��Ђɂ��Ă����ΊԈႢ�Ȃ� �Ȃ�ƂȂ��������Ă����悤�ȋC������A�݂�Ȃ��肪�Ƃ�

�����}�Ɏv�������Ďn�߂悤�Ƃ��Ă�h�f�l������

�m���ɖR������

>>274

�����̏���ő��}�Ȕ��f�����������邼

�Œ�ꃖ���͂�������F�X�ȏ��W�߁A�O�����ɂ��T�d�Ɍ�������Ɨǂ� �y�V�͍L����̂��������A�O���b�V�u�Ȃ̂�

�y�V�J�[�h��y�V�s�ꃆ�[�U�[�ւ̃A�v���[�`�̈Ӗ��ŗL���Ȃ̂Ŋy�V�o�ό��ɂ��鏉�S�҂��v�l��~�őI��ł邾��

���ۂ�����i��y�V�S�Ăł������͂Ȃ����Ǎ��̒i�K�ł�iDeCo��SBI���}�l�b�N�X���]�܂�����

����͍ŋߎ�ޑ����Ȃ��ˁH

����NISA�͊y�V�����ǁAiDeCo�Ŋy�V�����߂����Ƃ͎v����

NISA�ƈ���ăt�@���h�I�ԑI���������Ȃ�����

�������A�y�V��NISA�ł��y�V�S�Ă͔����ĂȂ�

�y�V�͕K���ɐ�`���Ă邯�ǁB

>>197

SBI�͋�s�̈ב֎萔������

�h���ړ�����

���쐫�͊y�V�،��̕������� �y�V�͗��N���͓I�ȃt�@���h�lj������҂��Ă邪�ǂ��Ȃ邩

���Ȃ�������sbi�Ɉڊǂ���

�y�V���X����������ڊǂ������I

�r�@�@�a�@�@�h�@�@�،�

������o�J�ȃC�i�S�ǂ��،�

SBI��4�ڂ̃��K�o���N�ڎw���Ă��炱�ꂩ��ǂ�ǂ�傫���Ȃ��Ă����]�H

Slim���O��3��USA360�����Ă��ꂽ�����ǂ���

�O��3��iDeCo�ɗ����ꍇ�A�̗p�����،���Ђɂ���

SBI�Ɗy�V�͘g�]���ĂȂ����������ǁA�ǂ��Ȃ�̂���

�O��3�Ȃ�Ċ��������̍����߂�����ǂ��Ȃ��

�Ă��C�f�R�ŃS�~��`�����

���̃X���ŃO��3�}�Ɍ�肾���L����

�y�V�āA��s�����������Ȃ�o�����ꂽ�肷���ł���H���N�O�ɂ��������u���O��ǂB

���^�������Ƃ������ɂ��Ă݂鎞�ɂǂ����悤����������B

���ʂɎg���Ă��瓀���Ȃ���Ȃ���

�������p�ɋ^�������邩�瓀�����ꂽ��

�y�V�s��̂��̍�肪�����Ȃ�

�������ăW�����N���[������p���������Ȃ�

�Ȃ�ƂȂ�ƃ|�C���g���������v���[���g�I�Œނ���

�Y�ꂽ����Ɋ��Ԍ���|�C���g�����Ċ�����_�������������Ȃ�

�O�ؒJ�̂��̊炪�����Ȃ�

�h�R���ƕ���Ō����Ȋ�Ƃ���

�y�V�͓��M�lj����Ȃ��́H

�킭�]�点�Ă��C�Ȃ��̂�

����Ȃ��悤�ɒ��������Ɍ����Ă�ł��낤���M���i���Ē��錻��Ń��o�g�������M���̗p����邩��

�N���A2�T�Ԃ�����ړ]�ł�������A

�ʑg�ݓ���\�ɂ��ė~�����ȁB

���ꂩ���\���L���Ď��r�݁X�ɂȂ�����A

�ߖłڂ��ł������ė~�����B

����ŏ��߂āA�C���J���_�����\�ɂȂ�B���S�ȃC���J���_�����B

���݂̂͂��ׂč��z���T����蓊�@�t�@���h�ł��������B���O�͂������Ƃ��Ă��B

�V�˂��Ⴀ��܂����A����Ȃ̂ŏ��Ė�����B�}�W�B

���ꂱ���A�������x�e�����݂����ɁA���o�����X�蒣�菟���Ƃ����Ȃ���

���Ғl��+0.1�������o�ė��₵�����B

>>296

���ʂɎg���Ă�l�Ԃ��������ꂽ���牊�サ���� �ǂ��V�ˑ������H

�悭�킩��ˁ[

�ق�Ƃ̓J���Ɩ��[��l�̏W�c�̂����ɁB

�o�t�F�b�g���Y�ł��B

���Z�L���ψ���́u�ƌv�̋��Z�s���Ɋւ��鐢�_�����i�P�g���ђ����j�v�ɂ��A�P�g���т̋��Z���Y���������Ă���Ƃ̂��ƁB�i�������͑S��2500���т�20�Έȏォ��70�Ζ����̒P�g���т��Ώۂł��B�j

�P�g���т̋��Z���Y�ۗ̕L�z�̐��ڂ߂�ƁA2019�N��645���~�ƁA���߂̃s�[�N�ł���2017�N��942���~���炨�悻300���~�i31.5���j�������܂����B

�Ƃ�킯���������傫�������̂́u�a�����v��2017�N���36.1���̌����A�����Łu�L���،��v����32.6���������܂����B����ŕی���17.4���̌����ɗ��܂�܂����B

���Z���Y������������ȗv���́u���I�Ȏ������������̂ŋ��Z���Y��������������v�Ɠ��������т�44.9���ƍł������A�����Łu�����A�����i�̒ቺ�ɂ��A�]���z��������������v�Ɠ��������т�28.3���Ƒ����܂����B

�������A���Ɨ���2.4���ƒᐅ���ł��邱�Ƃ��l����ƁA���I�Ȏ������������̂́u���������v�v�ɂ��c�Ƒ�̌����������ł���ƍl�����܂��B

�܂��A���̈���Ŏx�o��}���邱�Ƃ��ł��Ȃ����Ƃ�����Z���Y���������H�ڂɂȂ����킯�ł��B

�Ƃ͂����A�P�g���тł���Α��z�̏Z��[���������ȂǂƂ������Ƃ́i�����⎀�ʓ��������j���܂�l�����܂���A

�����������[���ԍς������Ŏx�o��}�����Ȃ��Ƃ������́A�P���ɓ��X�̘Q��Ȃ�����Ȃ����Ƃŗa�������������H�ڂɂȂ��Ă���ƍl�����܂��B

���ɂ����ł���A�l�X�͈�x�グ�����������������̈ӎu�ł͉����邱�Ƃ͂��Ȃ荢��ł���ƌ�����̂ŁA�ǂꂾ�������������Ă����f����Ȑ������d�v�ł��邱�Ƃ��킩��܂��B

���Z���Y�ۗ̕L�ړI�ł́A�唼�̐l�X���u�V��̐��������̂��߁v�Ɠ����Ă��܂����A�u���{������N�����\�������邪�A���v���̍����ƌ����܂����Z���i�ۗ̕L�ɂ��āv�Ƃ̖₢�ɁA

�u�����������i��ۗL���悤�Ƃ͑S���v��Ȃ��v�Ɠ������l��61.2���ƁA�唼�̐l�X���u���{����͋��e�ł��Ȃ��v�ƍl���Ă���悤�ł��B

���Ȃ݂ɁA��l�ȏ㐢�т͒P�g���тƔ�ׂĂ���ɕێ�I�ŁA�u���{��������e�ł��Ȃ��v�ƍl���Ă��鐢�т͑S�̂�78.9���ƁA�����̐l�X�����X�N�ɑ��ĕs���e�ł��邱�Ƃ���������ɂȂ�܂����B

�������A���{���ۏႳ�ꂽ�����Ώۂ͂قƂ�Ǘ����܂Ȃ����߁A���X�N���Y�ɓ�������l�����ƁA��������Ȃ������l�����Ƃ̊Ԃŏ������R�Ƃ���i�������܂��͕̂K�R�ł��B

�Ƃ͂����A���X�N�ɕs���e�Ȑl�������ˑR�����������n�߂Ă������ϓ��ɘT�����đ�������̂��I�`�Ȃ̂ŁA����������肪�����A�����������X�N���Ⴂ�A�~�h�����X�N�~�h�����^�[���̓����Ώۂ��瓊�����n�߂Ă݂�̂��ǂ���������܂���B

�o�t�F�b�g���Y�͂��˂Ă���h�����̒u���ꏊ�h�Ƃ��ă~�h�����X�N�~�h�����^�[���̓����Ώۂ�T���Ă����̂ł����A�ŋ߁A�N���E�h�t�@���f�B���O������ɂȂ蓾��̂ł́H�ƍl���Ă��܂��B

�N���E�h�t�@���f�B���O�́A�č��������̂悤�Ɏ��Y�̍ő剻��ڎw���������Ώۂł͂Ȃ����̂́A�����������X�N���Ⴍ�A�Z�������������^�[�������҂ł��܂��B

���Ƃ��A�N���E�h�t�@���f�B���O�́u�v�͍ŋ߁A�D�Ҍ��t���́u��㉤���v�t�@���h�����܂����B

����͗\�藘���2.0���A�^�p���Ԗ�11�J���A��W���z5000���~�ŕ�W�J�n���ꂽ�̂ł����A�J�n����Ɂu�����v���E�����A�h�b�h�Ŗ��z�̎������B�Ɂh�������Ă��܂��B

�������A�č����̒����I�ȔN���ϗ����7���ɂ͉����y�Ȃ����ƂȂǂ���A�N���E�h�t�@���f�B���O���o�J�ɂ���l���������܂����A

���X�N�ɕs���e�Ȑl�����ɂƂ���1.5�`3.0���̗���肪���҂ł���t�@���h�͎g������̗ǂ������ΏۂɂȂ蓾�܂��B

���������o�t�F�b�g���Y�����łɌ����J�݂��ς܂��Ă���̂ŁA�Z���I�Ȍ����̒u���ꏊ�Ƃ��āA�N���E�h�t�@���f�B���O�Ɏ������ꕔ�U�蕪���悤�Ǝv���܂��B

��L�̒����E�U����`�́A��ʂ̔l�i�G�����X�Ǝ��ȃ��X�����A�ُ�ȔS����

��ɃC���f�b�N�X�t�@���h�X���Ń}�E���g��肽����r�炵�ł�

���X���̘b��ŋ��k�ł����A�C���f�b�N�X�t�@���h Part240�@�̃X���ɂā@

���̐��̂��o�t�F�b�g���Y�ł��邱�Ƃ��������܂���

�C���f�b�N�X�t�@���h Part240�� >>890 �̒����E�U����`�ƁA>>898�@�̐��肩��

>>913 �����ʓ_�ɋC���t���A�o�t�F�b�g���Y�Ɠ��肳�ꂽ��������ĉ������B

�m�f���X�g������������̐�������挊���@�����ƌ������ł�

���Љ�i���Ȉ����j�p�[�\�i���e�B��Q�������Ă���悤�ł����A�l�b�g�̒��͕a�@�ł͖����̂œ���͕s�v�ł��B

�F�̕��u�E�X���[���B��̗L���ȑ�ł��B

���Ȍ����~�̋����\���Ă����̎q���ׁ̈A���X��t����Ƒ��т��܂��̂�

���ꂮ����ւ��Ȃ��悤�Ɍ䒍�ӁE�䗹�����������܂��悤��낵�����肢���܂�

��������ŋ�2���Ƃ��l�����iDeCo�X�C�b�`���O��������� �ސE�����S�����҂ł��Ȃ�����ideco�Őŋ��̂��Ƃ��l���Ȃ��đ��v

�Ă����������ސE���Ⴆ��̂ɃC�f�R����Ă�z����������

�ސE���Ȃ�ċΑ��N����10�����ȁE�E�E

�ސE���Ȃ��600�������炦��Ȃ�

�l�����炦��������

�Ƃ������ƂŐŋ��l���Ȃ���Α��₹�Α��₷�قǂ���

���̂Ƃ���D��

�܁A�\����������������ă��b�L�[�Ɣ]���ϊ�����Ώl�X�Ɛςݗ��đ�������

�����]���z�@815,563 �~

�]�����v +87,560 �~

�����v�z�@728,003 �~

�^�p�����@8.50 ��

����30���~�Α�40�N���Q��600��

>>311�Ɠ��������� ����ŁA�ߋ��̃o�u���Ƃ͈قȂ�_������B

�s��������グ�Ă���̂������Ȃ��M���ł͂Ȃ��_���B

�M���ł͂Ȃ��A�ނ��닰�|���s��������グ�Ă���悤���Ƌ����͘b���B

�ٗp�⏫���̐����ւ̕s�����A�l�X�����Z�����ɋ�藧�ĂĂ���Ƃ����������B

�u��������̐l�������ɕs���������Ă��邪�䂦�ɁA������Z��ɍ���������Ă���B

�J���s��ł̐����Ɉˑ����邱�ƂȂ����v���x���Ă���鉽�������L�������B�v

�s���⋰�|�̒��ł����Z���Y���Â���l�����B

�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q

�]���C���f�b�N�X�ϗ��~�̐��E�I�ȑ��B���A�o�u���������N�����Ă���

>>309

����l����ƃC���f�b�N�X�ϗ������������

�����o���̗y�������ŘV��p�݂����Ȃ����� ���͊y�V�،�

�����z�@431110�~

�]���v�@34444�~

�y�V�S�Ċ���65��

�O��Z�F���[�g35��

>>319

3000���~�Α��N����200�Ƃ��ɂ�������������w ���܂̂Ƃ���

�]���z776,359�~ (�]�����v+66,880�~) +9.43%

eMAXIS Slim�č�S&P500 100%

SBI�x�l�t�B�b�g�V�X�e��

>>319

���ȓs���ގЂ̏ꍇ�́A����ɂP�^�Q�ɂȂ���� �����̍H��A���ދ��ɓ����Ă�炵���ƕ��������ސE���o���3�N�ȏ㓭�����l�����炵��

���ދ��͑S�Ј���������{���Ǝv�����ǁA�ǂ�ȏ������Ă�̂������ς蕪�����

�ł��A���ދ����ƌ�5��~�Ƃ��ʂ��낤�������݂����ȋ��z���낤��

�n�������������ǁA3�N�����Ŏ��ȓs���ސE������ސE���łȂ���

�����ہX�����Ă���Ȃ���

�܂����Ew �Α�27�N�ō�N�n�����������߂�

�ސE��1200���~���炢�o������

���`��狤�ϔN���ی��Ƃ���800���~���炢�̉���

���̋��v2000���~�𓊎������Ƃ��ĉ^�p��

�Α�27�N���Ƃ܂�50�Ƃ����ꂭ�炢�Ȃ̂ɑސE������

2000���̉^�p��1�N���̐�����̉^�p�v�o���

�ސE���ʼn^�p���s����̂͒������

�ϗ��������Ă��Ȃ������l���ސE���Ă���ꊇ�����Ƃ����

>>331

�u�ԓ������킩�您�܂����� ��37��50�Ń��^�C�A&�ސE��200���ł����C�f�R���Ȃ��ق��������ł����H

iDeCo���ėႦ���X�g���Ƃ��Ŗ��E�ɂȂ��Ă������̐ςݗ��āH��߂��Ȃ���H

>>332

���Ԋ�Ƃœ����Ă��܂�

�Z�p�n�������̂ŁA�L���������Ď��߂āA���̓����瑦�]�E�ł��܂���

�c�Ɗ�{����

�Ă̓{�[�i�X130���~�قǖ����

�T�r�c������O�̉ߍ��Ȍ������Ɣ�ׂ���V���� ���̗�Ō�����ideco�����N�J�n����

���N�Ɨ�������

ideco�͂܂��p������43��

����55�ň��ޗ\��Ȃ̂Ŗ@�l�ł͂Ȃ��l���Ǝ傾����

����������ȏ��ideco�̐ߐł͓��ƔF�����Ă���̂�

���ʂ͑����Ă���

>>335

���Ȃ����ߐŌ��ʂ��l�����đ�����Ηǂ��Ǝv���� >>337

�ٗʌ�������ꂽ�肷��Ƃ����Ǝd��������Ƃ��Ă��y�������

�����T�r�c���炯�ɂȂ��Ă��܂��E��ŋ��^���債�����ƂȂ�����

�E�T�������� >>338

�l��100�N�ŔN���T���͌����Ă������낤����

���͐��x��̃M���M���܂�iDeCo������

�T���g���₳�Ȃ��Ɛŋ����������� >>314

1990�N��NY�_�E��2700�j

00�N��11000�j

09�N�̃��[�}���V���b�N��8000�j���炢�܂ʼn���������10�N��̍���27000�j

30�N��10�{�ɂȂ��Ă�

�����ϗ�����̂ɍ������l�݂͂˂�

���͊�����������ɓq���ăA�����J����ςݗ��đ������ �ߋ��̃��^�[���������ɉe�����y�ڂ����A�Ƃł����������_������

�܂����ꂪ���肦�Ȃ��Ǝv���Ă邩�番�U�������Ă��Ȃ��̂���

�u�A�����J���D��������v�ŕĊ������Ă�����܂����R�ɂȂ邼�B���̗���

>>342

���������ȃ��X����

���w�����獑������Ă������\ ���������{��`���M�����Ȃ��Ȃ����ł���Ă�Ⴂ��

�l���ꂼ�ꂳ

���O�݂����ȓzIT�o�u���̍������ς��������E�E�E

�������Ǝv���Ă�l

>>345

�������炨�O�͋���0.01%�̒���a���ł����ĐQ��� �ߋ��������ɉe�����y���Ȃ��Ȃ番�U���Ă����ʂ���

�����ł��̂��炢����Ȃ���?��

�l���オ���Ă���Ƃ��ɂ͒��ق��Ēl���������Ƃ��ɂ����u�ق猩�뉴�̌������ʂ肾�v�Ƃ������������L�̖��ʂȌ䍂�����肪�Ă��Ȃ�

>>347

����Ⴄ��

�����ɓ�������̂����ʂȂ�Ĉꌾ�������ĂȂ�����

�ߋ����^�[���������ł���������

�����炱�ꂩ��̃��^�[���������ł���B���Ȃ�ĉ���������������뗬��

�ł��A�����J���Ȃ炻�������Ę_���ł݂�Ȍ�������

����ς��Ǝv��Ȃ��̂��܂�

�����Ă���͂��肦�Ȃ����ė��j���ؖ����Ă���

�Ċ���������Ȃ��A�������̂��̂���������

10�N20�N�ԁA�����̃��^�[�������ɕ����鎞�������Ă���

������l����iDeCo���I��鎞�͂��Ɖ��N�����Čv�Z�ł���

�ǂ��܂Ń��X�N������̂��B������l����ׂ����낤

���̒N�ł��Ȃ��^�p���w�}����͎̂����Ȃ��� ��������

�ߋ��Ɠ�������������Ȃ�ĒN���v���ĂȂ�

���U�������Ă̂͐V���������Ȃ�

�C���h��������

����������GDP��������\�z���o�Ă钆��

���Ă�BRICS�u�[�����Č����Ȃ����Č����Ă��

���O�͒P�Ɏv�l��~�̃`�L��

�č��������~�܂葱�������Ȃ�V�������Ƃ��������̔䗦���グ��Ƃ�

iDeCo�Ȃ�Č���2������6���̂͂��������낤��

���X�N��肽���Ȃ���ł�������

>>349

�������Ă���͂��肦�Ȃ����ė��j���ؖ����Ă���

���Ċ���������Ȃ��A�������̂��̂���������

��10�N20�N�ԁA�����̃��^�[�������ɕ����鎞�������Ă���

��ŁA�č����̃��^�[����20�N�ɂ킽���č��ɗ�サ���̂͂ǂ��̐��E�̕č��̘b�Ȃ�H >>341

�ꊇ�����Ɛςݗ��ē����̈Ⴂ������Ă݂悤 >>341

�ꊇ�����������v�͍���������A��B��C��D�ł���

D�ɂ��Ă͗��v�ǂ��납���i�������ɂȂ葹�����܂���

�������A�ςݗ��ē��������ꍇ�́A

���v�������̂�C��B��A��D�̏��ł��B

����A���\�N�Ɛςݗ��Ă�̂ɁA

���A�܂݉v���o�Ă���̂���Ԃ̂̓A�z�ۏo���ł�

���E���Q�����������т܂��傤 >>341

�X���Ⴂ���m�Ō������lj��Ȃ������ė��N�̖\����҂�

�������iDeCo�Ȃ�Ă���ĂȂ�w ����܂��Ċ��𒆐S�ɒ����^�p�ʼn̂͐�������B

�h���R�X�g���ϖ@�ł̒����^�p�������B

�������̖\���Ƃ�������Z��@�͑S���ʕ��ŁA

DC�̏ꍇ�͊J�n�N��Ő헪��傫�����E����Ă��܂��������ȂƁB

�܂����Q���̃t�@���_�����^���͌����Ƃ������w�K�������ǁA���Q���̖\�����Ԃ͑勰�Q��4�N�A���[�}���Ŗ�2�N�B

�ō��l�܂ł̉��Ԃ͑勰�Q��25�N�A���[�}����10�N�ƁB

�����ł̃|�C���g�͒�l�܂ł̖\�����Ԃ͍Œ�ł�2�N�͌��ς���K�v�������āA�����̋@��X���ǂ��J�o�[���邩�H�Ƃ����ۑ�B

�������ԂƎ茳�������\���Ɍv�Z�o����l�̓h���R�X�g���ϖ@�ŗǂ��Ǝv�����A�����łȂ��l�͕ʂ̗���T��������ɓ����K�v������B�����͒��~���ˁB

��l�܂ł̊��Ԃƒ�l����ō��l�܂ł̊��Ԃ�������Ȃ�����A���ǂ͐ςݗ��đ����邵���Ȃ�

>>353

���A�č�����20�N��������������������łȂ��H �č��������Ă鎩�����D��������

�����������ƌ�����ƃ��J���낤�ȂƂ͎v��

���ɓ��R�Ȃ��Ƃ͌����Ă�̂�

�����Ă銔�ɓ��ʂȎv�����Ƃ��ň�����

�f�����b�g�ɂ��ďڂ����������Ă�T�C�g�������狳���Ă�������

�F�X���͂����Ƃ���ōŌ�͉^��Ń}�W��

��ƌ^�ƕ��p�ł���̂͌��܂����́H

���ł����p�ł��Ă��邪�H

�|��������݂̂Ȃ������Ă��Ƃ��H

�}�b�`���O���o�{���ł������߂Ȃ�H

�A�����J�̉�Ђ��Đ��E���ɓW�J���Ă�̂����͂Ȃ��

�W�J�Ƃ��������E���ɗ����������Ă���

����ȌR���͂̐������

65�܂ŋ��o�ł���悤�ɂȂ������Ă����j���[�X������Ă�����

���o��65�܂łƂ��ĉ^�p��5�N������70�܂ŁH����Ƃ�65�ŏI���Ȃ̂��B

�̐S�Ȃ��ƂɐG��ĂȂ��B

>>6

��Ђɏ��ޏ����Ă��炤���ĂȂ� >>368

���܂ł�70�܂ň����o���Ȃ����Ƃ��Ô[���� >>370

����Ȃɂ��炦��킯�Ȃ����� >>368

���Â�ǂ�����80�܂ōs�����낤�� >>368

�u�������v�Ƃ��Ă���̂ŁA���炭�^�p���Ԃ�75�܂Ŋg�傷�闬�ꂶ��Ȃ����ȁB

�T�u�v���C�����̈������ƂȂ����b�k�n��2008�N��Ŕ{�����A

�e�q�a�Ƌ��Z���͋K�������߂���o���͓݂��B

�V���b�N�|�C���g���ǂ��ŗ��邩�H�ɂ�邪�A�Œ�Ń��[�}���N���X�Ɖ��肷��Ȃ�A

���l�܂ł�10�N�Ɖ��肷��K�v������̂ŁA�^�p��60�ΑO��ŏI���Ƃ������_�ɂȂ邩�ȁB

���Ȃ݂ɐ��E�勰�Q�N���X��z�肷��ƁA50�O��ʼn^�p�I����

�Ƃ���V�}���Ȃ��c�_�ɂȂ炴������Ȃ����B

���_�I�ɂc�b�͖h��^�����X�^�C���^�p���œK���ŁA

�U�߂̓����͑��ł��̂������Ǝv����i�������m�̃��X�N�͂�͂�傫���j�B �ސE�����ς��đ��2000�����邩��N��2000�������Đ�Ǝ�w�ƒ�ł����ꂾ���ł������Ȃ��

�C�f�R��j�[�T���ĎႢ���ɐߖĘV��ɃI�[�o�[�ȋ����炤���Ă��܂�ǂ��Ȃ��C������

�q���̗��w�Ƃ��ԂƂ��ƂƂ����߂Ďc��̂͘V��ɗL��]�邨�����ĈӖ�����̂���

�ސE����疜�Ă��̎���̂ǂ������g���̘b��

���̎���̕���

�s�����ł�����Ȃ����

�ސE���͖��炩�Ɍ����X��

�ƌ������Ⴂ����͑ސE�����x���̖����Ȃ��Ă邾�낤��

�����ɑސE���T�����k���͕K��

�ސE���͋ߏグ�đ��300~800���炢�����ꂾ��

����͍��㉺���葱����B�v�͍��Ƃ��Ď����w�͂ɓ����Ă�̂��c�b�Ȃ�m�h�r�`����B

�ސE���̖����l�Ɍ����Ăǂ�����̂��Ƃ����̂��ۑ肾

�ސE��2000���~�H

���̎���̘b�H

�]�E����őސE���قƂ�ǂ��炦�Ȃ��\��Ȃ��A30�N�ア���璙�~����Ⴆ�����낤��

�����݂����Ȃ̂�0.01%�̒�������Ƃ��I���Č���ꂻ��������

SBI�Ō�23000�~�������čŏ��S�z�Ђӂ݂ł��Ȃ葹�����f�l�B

���A�����J���ʼn^�p���Ă��Ă����-20000�~�܂Ń��J�o���ł�������

�Z���N�g�v�����Ƃ����̂ɕύX����eMAXIS Slim���^�p�������

����ۂǂ����Ȃ́H�v�����ύX�͕ύX�萔�������ō��̎��Y����x

���p���Ȃ��Ƃ����Ȃ����Ă��Ƃ�OK�H

>>386 �����ǃv�����ύX������

�I���W�i���v�����ʼn^�p���Ă������̂͂��ׂČ���������

�����^�p�ł���������鎞�܂Ō����i���v�ς�炸�ł��̂܂܂̊z�j��

�����Ƃ����Ă���������OK�H >>387

�I���W�i���v�����̕��͂�������S�z����������ăZ���N�g�v�����̎w��̃t�@���h�ɓ���������

�����̃t�@���h�w���]�Ȃ炻�̊������w��ł��� >>375

�_�ђ����̂b�k�n�ۗ̕L�c���́A���N�R���̎��_�łV���~�]��B

�s��S�̂̂P�O������ۗL�z�Ƃ��w�E����Ă���A�A�����J�ł́A�u�b�k�n�s��̃N�W���v�Ƃ��Ă�Ă���B �ސE��2000���͍��̎���̕��ς���w

����Ȃ̂��肦�Ȃ��I�Ă��Ƃ͑呲���ψȉ��̂��߂����Ă��Ƃ�

��ӌ������̉��ł����̐��x��������������2000���͖Ⴆ��

�Ȃ����������ɂȂ��͗l

�ސE������܂����Č����Ă�����30�N��300���~�Ƃ�����

����Ȃ̂��邤���ɓ���̂��H

�C�f�R�̊|����23000�~�ɂ���

����������Ȃ���

�Ƃ肠�����ߐ�̋K�͊������Ă���Ȃ��Ɖ��Ƃ������܂���

�����̉�Ѝ��̐��x�Ȃ�2000�͌y��������

��������N�����̑����50��僊�X�g�����Ȃ̂�

����������N�Ƃ��ސE���̃C���[�W�������Ȃ����

>>389

�b�k�n�̒��g�̑唼�̓��o���b�W�h���[���Ƃ������ƎҌ������Ȃ̂ŁA

�T�u�v���C���قǂ̋����I�ȏł��t���͂Ȃ��Ǝv���邯�ǁA

FRB���������������𒆎~���鐺�����\���Ă��ŁA�����ł܂����X�N�v�����オ���Ă��Ă邩�ȂƁB

�V�F�[���K�X���Ǝ҂̕s�̎Z���烌�o���b�W�h���[���𑊓���������Ă���炵���̂ŁA

�����ł̕�����C�Ɉ�����Ƃ�����ƂɂȂ�BNY�A���9���ɉ�����Ă��邵�ˁB

��g�Ƃ��ĕč��̕��ł��t�����犔���\���ƂȂ�AEU�ƒ����A���{�Ɉ�����p�^�[�������肤�邯�ǁA

�������a�������ƍ��������ŏ���AEU�i�h�C�c��j�͂Ȃ�Ƃ�������������ƌ��Ă���B�i�����͓��ɂȂ���

EU�̓C�M���X���䖙�����o���Ȃ���A�Ȃ�Ƃ��Ȃ�Ǝv�����ǁA12���̑I������ł͂�����ƂɂȂ�B

�����ăg�����v�͂܂����Ă�������FRB�ɑ�������ɂȂ肻���B�����ČR����CIA�͍��`�ł̖\������߂Ȃ��B���[��E�E�E���o���˂� �������ސE���͏��Ȃ���iDeCo��12000�~�܂ŁB�Ȃ̂ŏo���Ȃ����݂͂���NISA�ɂ��鎖�ɂ����B23000�~���̍T�����~�������A�o���Ȃ�����d���Ȃ��B

�����Ⴒ���ጾ���ĂĂ���̎��͂܂�ŕ������̂�����ςݗ��Ă邵���Ȃ�

�\������̉�10�N�ĂȂ�̍������Ȃ����A���Ă��瑊��ɖ߂��Ă��x�����邵

�ސE����������Ƃ������Ă��̓C�f�R�ɂ������K�v���Ȃ�

2000���o���Ă�Ƃ���͍���s���l�܂�̂ł́H

���ꂾ���ׂ̖����o���Ă����Ȃ����ǁA��������Ȃ�����H

���X�g�����Ė���摗�肵�Ă邩�A���̋�����}���Ă邩�A�A�A

����A���߂Ȃ�����

�X���ɑ呲��25�N�w�߂Ĉ�疜�Ȃ����炢���������ǁB

���̋L���ɂ��ƑސE���̒����l��1500�����x�����A1500���ȏ�Ⴆ�Ă�̂�4����

�ސE�������Ă������獡��2000���Ⴆ��Ȃ�Ă��ꂱ���L����w�o�g���炢���낤��

�ސE���Ȃ� ��32%

500������ ��16%

500-1000�� ��8%

1000-1500 ��7%

1500���ȏ� ��38%

2019�N��5���̒��� ����65-79��1.2���l�W�v

https://limo.media/articles/-/11108 ���ƌ�������40�N�߂��l�̑ސE���A2200�����炢�������

����Ȃ�ɏo��������

���ƌ������ɂ��i���������Ă�

iDeCo�̎��̐ŋ����l����O�ɂ܂����z�ł���Ƃ����Ă��Ƃ��B

�ސE���͉��炪��N�ɂȂ鍠�͂����Ə��Ȃ����낤�B����ɉ��炪��N���܂ʼn�Ђɂ���Ƃ������B

�������͕��Ƃ��ł��Ȃ�����

�ސE������������

>>403

������āA

�ςݗ��ĂɁ[����33333����ł����Ă��ƁH �̂͂Ƃ������������͍��͑ސE������Ȃɍ����Ȃ���(�呲��41�N�Ƃ߂��瑽�����Ԃ̕�����)

�N���͌����N���Ɉ�{�����ꂽ���疯�Ԃƕς���

iDeCo��1.2���������o�ł��Ȃ���

�����30�����炢�����Ȃ���

�����������b�܂�Ă�̂ƃ��X�g���̐S�z���Ȃ����Ƃ��炢���ȃ����b�g��

�O�߂Ă���Ђ́A�����̋�������ςݗ��ĂāA��N�܂ōs��������J���݂����Ȃ̂��o��B���NPDF�ŗݐϋ��z���l�ɑ����Ă��B

�܂�A�����͎����̋����Ȃ�B����������Ă̂����������킯�ŁB

>>390

�o�J����ˁ[�́H

���Z�R�c��̕��������Ă������\ >>407

����������ȁB���̂ƕς��� �T�N�ȓ��̑ސE�́A�ސE����Ȃ��Ƃ������J���_����r����������

�ސE���͐ϗ������_�ŖႤ�������ŏ����炠��͂��B

>>406

�������������Ƃƕς����

�E��ɂ�邯�Ǔ]�Ζ����̂������b�g���� >>408

����͊�ƔN������

�ސE���̘b ���O��E���K��Ƃ��J���@�Ƃ������ł����ɕ��匾�����Ⴄ�^�C�v�H

�ސE���x�����͋`���ł����ł��ˁ[��A�z

>>412

�C�ہA�����A���܂��Ȃ͓]���܂����� >>356

�ސE���͌����͋��^

�Ⴂ�����Ɉ������œ������l�Q >>414

�����疈���̋�������ސE���ςݗ��ĕ��͈�����Ă���ẮB

��������j�Z���Ă̂͂�����������H >>417

���������ˁ[��

�C�ɐH��Ȃ��Ȃ���e�ؖ��ł������A�z �ϗ��Ȃ�ϗ������������炦�Ȃ���

>>418

�ސE���p�~���Ă̂͂��炩���ߘJ���ґ��ɒ�������A�J�g�ō����������ސE���ςݗ��ċ����ꎞ���Ƃ��ĕ����Ƃ��A���������ߎ���Ă��������グ��Ƃ���������ȁB �E���K��i�j�Ȃ�Ė@������ˁ[���A�J���@�̏�ɂ͐l���⌛�@�������

���ސE���Əܗ^�Ȃ�Ďd�g�݂͗v���˂�

>>420

���O�݂����Ɏ����Œ��ׂ邱�Ƃ��ł����ɕ��債�������Ȃ��A�z����������ق�� �p�~�Ȃ炻�������艺���͐Â��ɍs�����Ȃ�������

>>424

�����͎��B

���������ی��̌_�Ȃ݂Ɏ������c��ŁA�R�����͒c�̌������Ȃ��B

�ŁA�g�������\��������g�����������ƁA�m��Ȃ������ɂ��Ď��ɂȂ�B �悤�ׂł���Ɂ[���������Ă�70�Έȍ~�RK���p�Ӑ��������x���B

�ސE���Ȃ�[������A�e�ɂ��Ă����̂ł́A�����ɋl�܂��Ă��܂�

���[�h�}�b�v�͏��2��قǂ͐�����Ă��������B����Ƃ����ސE���̓V���{�������i���

�ЂƂ�3k�����Ă��Ƃ́A�v�w2�l��6k�����A���M

�V��2000���K�v���Ă̂��v�w������3000�����v�w�ł���Ȃ���

���ώ���80�������H

70�Έȍ~�A���߂Ɏ������l����85�Ƃ���15�N

�N��200���Ő�������̂Ȃ�3000��

�N��300���Ő�������̂Ȃ�4500��

�܂����ۂ̂Ƃ���80�Έȍ~�ɂȂ�Η��s���Ȃ̌�y��

�ɂ߂ĖR�����Ȃ�

�H��70�Έȍ~�͂��Ȃ�R�����Ȃ�

�l�ɂ�邪�ƒ����̌Œ莑�Y�ł��̂������Ώo����܂�Ȃ��悤�ȋC������

�����̐e�͎��X�A���s���Ă��邪�ǂ����Ă��N���ł��ނ肪���Ă��܂�

�e�����������

�ӊO�Ɨ]�T��

80�߂�������ی��ŘV�l�z�[����

���V�Y���Ă邩��Ȃ�

���ԑ҂��Ȃ͓̂��{�ʼn��ی��̘V�l�z�[���͓�����

���{�Ȃ�āA�قڎ���҂����݂����ȏ�Ԃ�����Ȃ�

�l�Ԃ����R�ɍs���ł���̂�70��A�^���ǂ���80�オ���E���Ǝv��

>>434

���{�͗v���4�ȏザ��Ȃ��Ɩ������Ȃ��ŋ߂�5����

���t���L���V�l�z�[���Ȃ�H��ƒ���15���~���炢�ŗ]�T�ł����

���ی��O��� �_�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�^

�@�@�@�@�@�@�@�@�@O

�@�@�@�@�@�@�@�@�@o

�@�@ �^�P�P�P�P�P �~

�@�@/�@�@,�\�\�\���\-�~

�@/�@�@�^�^�@�@�@�@�@�_|

�@|�@ /�@,�i��@�j �@�@�i�@��j�@�@�n�@

�@ (6�@�@�@�@�@�@ �@�@ |�@�@�@�@�n�@�@

�@ |�@�@�@�@�@�@���Q_�@ |

�@ | �@�@�@�@ /�Q�Q/ �^

�^|�@�@�@�@�@���@�@ �^�_

�ƁA�v���r���ł�����

�F�m�ǂɂ�����Ȃ��Ȃ���{����Ȃ��ăT���Z���ǂ��Ȃ�

�����A�{�P���܂����琶���ĂĖʔ����̂��Ƃ����̔F�m�ǂ̐e�����ĂĎv���B

������������o���ĂȂ��A�V���������o�����Ȃ��B

�{�P��O�ɂ�肽�����Ƃ���ă{�P������y�����ځ[��

�t�@�C�i���V�����e�B�[�`���[�̃T�C�g�ŎZ�o���Ă݂�

65�Ŋ��S���^�C�A >>437

>�F�m�ǂɂ�����Ȃ��Ȃ�

�|����Ȃ��l�͂���܂苏�Ȃ� >>439

56�ŔN����3.5�{�ɂ��Ȃ��Ă�̂͂Ȃ��H �����̐e�ʂ�85�����Ă��N���{�P�ĂȂ��Ȃ�

�K�����S��������0

�s���s���R����

�{�P�����̔�p�������璙�߂�Ȃ�Ă������Ȃ�

�ł����߂Ƃ��Ȃ��ƉƑ��ɂ��̐������f������ǂ���������

������͗p�ӂ���

�Z���Z�̓X�v��������������₷�����

>>441

�]�E��������

���Ǝ蓖���͂��ĂȂ����� >>443

���f������̕������Ă�Ȃ璙�߂Ƃ�����������

�Ƒ��̐l���D�������͂Ȃ� >>388������肪�Ƃ��I

>>387

�I���W�i���v�����̕��͂�������S�z����������ăZ���N�g�v�����̎w��̃t�@���h�ɓ���������

�����̃t�@���h�w���]�Ȃ炻�̊������w��ł��� >>447

�v�����ڍs�̍ہA���\�^�C�����O������̂ŁA�����Ŏ����Ă���Ԃ������A���̊ԃC���C������ �o�t�F�b�g�@���@�Y�@�ł��B

�ǎҁF�uFAAMG���ɓ������Ă����Ηǂ������Ǝv���H�v

�o�t�F�b�g���Y�F�u�Ȃ��ł��v

�o�t�F�b�g���Y���u���O���n�߂�2016�N�ȍ~�A����^�n�C�e�N����FAAMG�����č������s���Ȋ����܂����B

�������A�o�t�F�b�g���Y���ۗL��������͂ǂ���A�����z���z�������肾�����̂ŁA�z������肪�Ⴍ�A���z���т̐�FAAMG���͈�������g�ݓ���Ă��܂���ł����B

���ʁAFAAMG���̏㏸��S&P500��w���������グ�钆�A�o�t�F�b�g���Y�͎s�ꕽ�ς�傫������邱�ƂɂȂ����̂ł��B

���̂��߁A�ǎ҂��u����ς�FAAMG���ɓ�������Ηǂ������̂ł́H�v�Ǝv���͎̂��ɓ��R���Ǝv���܂��B

�������A����͌��ʘ_�ɂ����߂��Ȃ��Ƃ������܂��B

FAAMG���������܂Ō����ł��邱�Ƃ�m���Ă���AFAAMG���ŗǂ������Ǝv���܂����AFAAMG�������傫���l�オ�肵�����������邱�Ƃ��l��������̖����ł��ǂ������Ǝv���܂��B

����ɁA2017�N�Ȃ犔�ł͂Ȃ��r�b�g�R�C���ŗǂ������Ƃ��v���܂��B

�������A�����N���蓾�邱�Ƃ͒N�ɂ��킩��܂���B

���Ƀr�b�g�R�C�����傫���㏸���Ă��A����𓐂܂ꂽ������o���Ȃ��Ȃ��Ă��܂��h�I���h�ł����AFAAMG�����\�������Ƃ���������甲���o���Ȃ��Ȃ�Ă��Ƃɂ��Ȃ肩�˂܂���B

����FAAMG���������AS&P500�C���f�b�N�X�t�@���h�ւ̓����́i�w�����������z���d���ό^�w���ł��邱�Ƃ𗝗R�ɁjFAAMG�̂����Ń_���Ȃƌ���ꂩ�˂��A�C���f�b�N�X�����Ƃ����ĘT������̃��X�N�����܂�܂��B

���̂��߁A�o�t�F�b�g���Y�͒����ň��S���ĕۗL�������邱�Ƃ̂ł���ꈬ��̗D�NJ��ɂ������������悤�ƍl���܂����B

���̎��A�u�����ň��S���ĕۗL��������������v�Ƃ́A�u�����D�ʐ��̍����D�NJ�Ɓv�Ƃ������������łȂ��A�u���肵�����z���v���d�v���낤�ƍl���܂����B

������D�NJ���ۗL���Ă���Ƃ͂����A������������Ă��鎞�Ƃ����̂̓l�K�e�B�u�ȃj���[�X�������A����Ȃ�l�����胊�X�N�����܂��Ă�����̂ł��B

�����������ł����S���ĕۗL����������̂́A���肵�����z�������҂ł���ꍇ�����ł��B

�i���Ȃ��Ƃ��o�t�F�b�g���Y�̏ꍇ�́A�ł����B�j

�����AFAAMG���������܂Ńo�C���z�[���h���邾���łȂ��A�����ǖʂŔ����������邱�Ƃ��ł����l�����Ƃ͂قƂ�ǂ��܂���B

�����̌l�����Ƃ͊�������������ƁA���Ƃ��D�NJ����Ƃ��Ă��s���ɂȂ��Ĉ��S�ł��Ȃ��Ȃ�̂ł��B

�������A�o�債�Ȃ���Ȃ�Ȃ����Ƃ́A�u�A�����z���z�����v�ւ̓����́A�u�����ň��S���ĕۗL�������邱�Ƃ��ł���v���Ƃƈ��������ɁA

�u����̌i�C�ǖʂł͎s�ꕽ�ς�����邱�Ɓv���]���ɂ��Ă���킯�ł��B

���̂��߁A�o�t�F�b�g���Y��FAAMG����o�C�I���A�����̊��ȂǁA����̃Z�N�^�[������̌i�C�ǖʂŃu�[���ɂȂ��Ă��Ă��C�ɂ��܂���B�����͂��ׂĎO�N�ȏ���O�Ɏ̂Ă܂���ww

�����̉�Ђɂ͑I����DC��������

�N�Ԍ��x�z��66���܂ŁA�^�c�萔���i����������Ǘ����j����

�l�^DC�i�C�f�R�j������Ă���l�ŁA������ɏ�芷���\�Ȃ�

��芷���܂����H

�����Ă�t�@���h���悩��

�M����V0.2%���x��MSCI kokusai������ΔN66�����o�ł���Ȃ��芷����Ǝv��

��ƌ^���ĎЉ�ی����܂ōT�������̂�����ł���

>>409

�Ȃ��ˁ[

�������ȉ��͂��킢����������ςݗ��Ă�Ƃȁ[ ���̓����Ă�����

�ސE�ꎞ��30%�ADC20%�ADB50%��iDeCo�s�A�}�b�`���O���o��

���Ј����ƍő�8300�~�Ȃ��ǎ����悤�ȉ�Ђ̐l����?

��������42�N�߂Ė�1400��+DC�̉^�p���v���ސE�����Đ�y��

����������DB�͑ސE���ɓ���Ȃ����?

�������ꂪ�A�č�������|����l�����Ƃ̊ԂōL���m����u�o�t�F�b�g���Y10��v�ł��ˁB

��̓I�ɂ����ƁA�E�H���}�[�g�A�R�J�E�R�[���A�A���g���A�E�O���[�v�A�t�B���b�v�E�����X�E�C���^�[�i�V���i���AP��G�A�G�N�\���E���[�r���A

�}�N�h�i���h�AIBM�A�x���C�]���E�R�~���j�P�[�V�����Y�A�W�����\���E�G���h�E�W�����\����10�����ł��B

�L���m���Ă��邩�ǂ����͂킩��܂��i�j���̂Ƃ���ł��B

�����ł��A�č����Ɋւ���SNS�Ȃǂł悭�b��ɂȂ��Ă��܂���B�u�o�t�F�b�g���Y10��v���ǂ��v�����Ƃ��B�^�ۗ��_����悤�ŁA�����ԉ��サ�Ă���̂��������Ƃ�����܂��i�j�B

�@���ꂼ�ꂢ�낢��ȍl��������܂�����ˁB�u�^�v�͂Ƃ������u�ہv�͖������邾���ł��i�j�B

��������10��ɋ��ʂ���̂́u����^�A�����z���z�����v�ł���Ƃ������Ƃł���ˁB

�@�͂��B���\�N�����z�𑱂��Ă��鍂�z����Ƃ���ł��B�s���Ōo�c���ꂵ���Ă����z�𑱂��Ă�����Ƃł��B�҂������v�͊���ɊҌ�����Ƃ����p�������������Ă����ƂƂ����Ă�������������܂���B

������A�������\�����Ă����S���ĕۗL�������邱�Ƃ��ł���A�ɐςݗ��ē����𑱂�����킯�ł��B

�������A�č����������n�߂�Ȃ�܂��́uFANG�v�����i�t�F�C�X�u�b�N�A�A�}�]���A�l�b�g�t���b�N�X�A�O�[�O���j��uFAAMG�v�����i�t�F�C�X�u�b�N�A�A�}�]���A�A�b�v���A�}�C�N���\�t�g�A�O�[�O���j����������Ƃ����l�������Ǝv���܂��B

�o�t�F�b�g���Y����͂��������A�����A�č��s���Ȋ����Ă���IT��ƌQ�̊��͕ۗL����Ă��܂���B�܂��AIBM�̓n�C�e�N��Ƃł����B����ɂ͉������R������̂ł����H

�@�܂��t�F�C�X�u�b�N��A�}�]���A�A���t�@�x�b�g�i�O�[�O���j�Ȃǂ͖��z�Ȃ̂ŁA��������C�͂܂���������܂���B�������A�L���s�^���Q�C���_���i���p���v���ړI�j�ł����̊�Ƃɓ�������̂̓A�����Ǝv���܂��B

�l�̏ꍇ�͒����I�Ȏ��Y�`�����ړI�ł�����A�z�������o���Ă��Ȃ���Ƃ͑ΏۊO�Ƃ������Ƃł��B�A�b�v����}�C�N���\�t�g�͈��肵���L���b�V���t���[�Ɣz�������҂ł��邵�A�����͘A�����z���ɂȂ�\���������̂ŁA������������������邩������܂���B

�����߂������A�u11��v�A�u12��v�ɂȂ�\��������ƁH

�@���ꂪ�A�b�v����}�C�N���\�t�g�ɂȂ邩�ǂ����͕ʂƂ��āA�\���͂���܂��B

�����ł́A10��̂ǂꂩ�p����\���́H

�@�{�Ƃׂ̖���\���c�ƃL���b�V���t���[���������Ă����A��Ƃ̋����D�ʐ��������c�Ɨ��v���A�������͉c�ƃL���b�V���t���[�E�}�[�W���i�c�ƃL���b�V���t���[�����㍂�j���ቺ���������ꍇ�A������������邩������܂���B

�����R�J�E�R�[����}�N�h�i���h���˔@�A�����D�ʐ��������Ƃ����͍̂l���ɂ����ł����c�B

�@���͂����v���Ă�10�N�A20�N�Ƃ����X�p�����Ɖ����N���邩������܂���B������̂Ƃ��̑Ώ��@���l���Ă������Ƃ͑厖�ł��B

����10����������ƁA�H�i���A�������A�w���X�P�A���A�G�l���M�[���A�n�C�e�N���Ȃǂ��낢��ȃZ�N�^�[�ɕ�����Ă��āA�o�����X�����Ă���悤�Ɏv���܂��B

�@�͂��B�����͏d�v�ȃ|�C���g�ł��B�Ⴆ�Έ�ʏ��������T�[�r�X���A�f�ފ��Ȃǂ͍D�����ɂ͋����̂ł����A�s�����ɂ͖\������X���ɂ���܂��B

�ł�����A�����̖������肾�ƁA�s�������������Ƃ��ɑ傫�ȃ��X�N��w�������ƂɂȂ�܂��B���̓_�A�����K���i����w���X�P�A���Ȃǔ�r�I�s���ɋ����Ƃ�����Z�N�^�[�̖������g�ݓ���Ă����ƁA�������X�N������ł���킯�ł��B

�����^�o�R������2�i�A���g���A�E�O���[�v�ƃt�B���b�v�E�����X�E�C���^�[�i�V���i���j�g�ݓ���Ă��܂���ˁB����͗��R������̂ł����H

�@�l�͔z�������ē�������Ƃ�����@������Ă��܂����A�^�o�R���͂��̐헪�Ƒ�����������ł��B�^�o�R���͈��肵���L���b�V���t���[�����҂ł��邾���łȂ��A�s�l�C�Z�N�^�[�Ȃ̂ŁA�����̒�����������Ƃ��l�����܂��B

���̂Ƃ��ɁA�z�����ő�ʂɍē����ł���\��������܂��B���ꂪ���̋��C����̃A�N�Z���i�������u�j�ƂȂ�A��C�Ƀ��^�[���������グ�邱�Ƃ�����킯�ł��B

����������A�����đg�ݓ���Ă���̂ł��ˁH

�@�͂��A�������A��_������܂��B�z���ē����ɂ����ʂ��\���̂ɁA���Ȃ����ς����Ă�10�N������܂��B���������Ӗ��ł͒Z���I�ȃp�t�H�[�}���X�ɖڂ����������Ȑl�͔������ق������������܂���B

iDeCo�͐G�ꂸ ��L�̒����E�U����`�́A��ʂ̔l�i�G�����X�Ǝ��ȃ��X�����A�ُ�ȔS����

��ɃC���f�b�N�X�t�@���h�X���Ń}�E���g��肽����r�炵�ł�

���X���̘b��ŋ��k�ł����A�C���f�b�N�X�t�@���h Part240�@�̃X���ɂā@

���̐��̂��o�t�F�b�g���Y�ł��邱�Ƃ��������܂���

�C���f�b�N�X�t�@���h Part240�� >>890 �̒����E�U����`�ƁA>>898�@�̐��肩��

>>913 �����ʓ_�ɋC���t���A�o�t�F�b�g���Y�Ɠ��肳�ꂽ��������ĉ������B

�m�f���X�g������������̐�������挊���@�����ƌ������ł�

���Љ�i���Ȉ����j�p�[�\�i���e�B��Q�������Ă���悤�ł����A�l�b�g�̒��͕a�@�ł͖����̂œ���͕s�v�ł��B

�F�̕��u�E�X���[���B��̗L���ȑ�ł��B

���Ȍ����~�̋����\���Ă����̎q���ׁ̈A���X��t����Ƒ��т��܂��̂�

���ꂮ����ւ��Ȃ��悤�Ɍ䒍�ӁE�䗹�����������܂��悤��낵�����肢���܂� ���ꂩ��n�߂�҂����ǁA�������߂���ɖ����I�т�eMAXIS�`�œ��ꂷ��̂̓��X�N����H

����Ђ��i��r�I�ǂ��Ƃ���钆�Łj���ꂽ���������H

�����ˁH

���U����Ƃق��̃��X�N�������ˁH

�ǂ������������킩���

�^�p��Ђɖ���̂��Ƃ���������ꎞ�I�Ɏ����ړ��ł��Ȃ��Ȃ�f�����b�g�͂��邯�Ǖ��ʂ���Ȏ����������C�ɂ��đI�Ȃ�

���ꂷ�郁���b�g�����ɂȂ����炻�ꂼ��̃A�Z�b�g�ň�Ԃ����̂�I��

�{�Ƃ��l�b�g�̃����L���O��eMAXIS�`���ǂ̃J�e�S���ɂ���ʂɗ��Ă邩�牽�ƂȂ�����Ȃ�

�l�I�ȍD�݂Ŋy�V�͌����ȂƂ������Ă���2�����炢�ɂȂ��Ă�

�܂�slim�̃R���Z�v�g���R�X�g�ň�������I��ǂ������܂ŊO���Ȃ����Ă̂͂���

�K���������ꂷ��K�v�͂Ȃ��Ǝv�����ǂ�

>>458

�V���ȂP�c�@�����ɂ��Ȃ�Ȃ����瓊���ɉ� �ڂ����͖����̒�����

�����邤����

���E�I�ȁA�h���R�X�g�ϗ��̗��s�ŁA�����͍��ジ���ƉE���オ��𑱂���B

�i�C�����������Ȃ낤���A�s���Y���\�����悤���A���͏����Ȓ���������ʼnE���オ��𑱂���B

�Ȃ��Ȃ�A�h���R�X�g�ϗ��̎����������i���ɑ������炾�B

�����āAPER�㏸���ُ�l�̌��E���}�������A

����������S�ۂɂ������\�L�̍��c�����A�j�ǂ��}���A�������\�����N����B

�����Ȑϗ��^�p����Ȃǂ��j�]�B

�����āA���̌��90�N��̊��������ɖ߂��ʂŐ��ڂ��Ă����B

���̃A���}�Q�h���܂Ŕ]���̂܂ܐ��\�N�ϗ��Ă����Ă����w�́A���{����̂܂�30�N�͖߂�Ȃ��ł��傤

>>468

���̌��E�������Ă�Ԃɗ��Ȃ��������B �]�T�ŗ���B

���E�I�ȓ����Ƃ�m�[�x���܌o�ϊw�҂�����̊������뜜���Ă���B

����ς����a�����ŋ��Ȃ��ˁI�iƯ��

������E���オ��Ȃ番���邯�ǁA�Ȃ�ł������\�N�ň�C�ɏオ�����́H

>>472

�����^�p����l������������B

�̂͊��Ȃ�Ă��͈̂ꕔ�̎��Y�Ƃ����B

���͑����̈�ʐl���ϗ����ސE�����N�����ɐϗ��������n�߂��B���E�I�ɁB

���ꂪ���E�I�Ȋ��������ɔ��Ԃ������Ă��� ����A�̂̈�ʐl�͓������Ȃ��ŗ]��������Ɏg���Ă��́H

�Ƃ�����A�V�Ԃ�����A�q���𑝂₵����A�݂�Ȃ���������Ɏg���Ă���

>>434 �����̗L���V�l�z�[����9���B���������x5�Ƃ��Őg�����A�N���オ��s�ŕ�����l�͕s�A�H���o����l���s�B

�_�H�̂݁B >>476 ���X�S���Ȃ�Ȃ��B�ق�ƒ��������ȂƎ������Ă��܂��B�ŋ߂�50��̎Ⴂ���������Ă��邩�珮�X�B���Ƃ�24���ԓ_�H�_�H�A�̌��A�����A�r���A���@�A���o�P�A�A�_�f�z���Ƃ���������R�X�g�������Ă邩��B iDeCo�͕s�v�Ȏ萔������������

�����N������A���Ƃ��M����s������ɊǗ����Ď萔���Ƃ��Ă�̂̓��J�c�N

���ǁA���M�����Ă邾���Ȃ���M����V�ɏ�悹���ꂽ�����ɂȂ�̂̓��J�c�N

>>466

����Ȃ���ŃP�c�@������K�̌��������� >>472

�����͐������̂��̂ŕω�����̂ł͂Ȃ��A�ω����ł������̂�����A�c����ΐ��ŃO���t�����Ȃ��ƂȂ��̂�

100�h����10%�ӂ���110�h���ɂȂ�̂Ɠ��������������㏸����ꍇ�A���̊�����1000�h���̎���Ȃ�10%��������1100�h���ɂȂ�

�O�҂�10�h���㏸�A��҂�100�h���̏㏸�ŁA��҂̕��������Ă�悤�ȋC�����邪�A���ۂ͂����ł��Ȃ�

�ΐ��O���t�ɂ���ƁA�����͂����ނ��Y��Ȓ�����������

�������ĂĂ��������ǂ���������

����σh�����̉e�����ł�������

�C���t�����ƈב֍l������Ǝ��Y�ۑS���Ċ������

>>483

�X�}���A������Ɛ������B ���ۂ��邯�ǂ�50��̐Q������̐l�Ƃ�

�m�荇����50��̑O�����炢�ŔF�m�ǂɂȂ��Ă��܂����\�ɂȂ����̂Ŗ�ł����Ɩ��炳��ē��@���Ă�

�������e���F�m�ǂ����Nj��\���Ɯp�j

��ŗ}����Ύ��܂邯�Ǖ���p�������Đk������s������Ȃ�B

���Ɩ��C�͉��B���C�����肽���炸�p�l�̂悤�ɂȂ�B

����ƁA���C�ɂȂ邪�A���\���Ɯp�j�A�����������Ȃ��Ȃ�Ǐ܂������

�����F�m�NJ��҂������{�݂�a�@�����邯�ǁA

��{�I�ɓ�֏�Ԃɂ��ăN�X���Ђ��B

�{�l�ɂƂ��Ă͍������̂��́B

�N�X���Ђ��Ɛ��_����ɂ���Ă����ɖS���Ȃ�B

���y���̂ق����S�R�}�V���Ǝv���B

�����͐e�_�a�@�ɗa���钼�O�܂ōs�������ǁA�M�҂�m�������������Ď��߂��B

�����������_�a�@�ł����ƈӎ���ŕs���̏�Ԃɂ��Ă�

�ł����ꂵ���Ȃ��Ǝv���ʼn�����x�@�����ɂȂ��Ă����Ƒ����ʓ|����Ȃ���

�̂͌��C������͂͋������ǂ��������킩���

���E�̒�ӂ����߂����낱�̃X��

��w���̕n�R�l��������

����ܖ�������Ȃ�H

���͑�ς�����

���y���͕K�v���Ȃ��A���y�������玑�Y�v���ł��Ȃ�ł��������牴������҂ɂȂ�܂łɗ��ނ�ق��

>>483 �{���ł��B���R��40��Ŕ]�[�ǂƂ��ŁB�@����͂��邯�nj��t�b���Ȃ��̂ʼnƑ����悾���Ǖ����Ƀe���r�����W�I���Ȃ�������24���ԓ_�H�ʼn߂����Č����܂��B��鎖�͐Q�邱�ƈȊO�����Ȃ��B�@ �҂�҂��

�̌X���������ꑰ�Ƃ��A�ǂ��P�s�ςތX�������ꑰ�Ȃ�H

�Ǝv���B

���ʂ́A���O�ɌX����ǂ�ő�����Ă�K�v����ɂ���B

�����̒n����肾����ȁB

�S�����n���Ȃ�ł��܂�Ȃ��A�Ƃ����̂��������o�B

�҂�҂��̈ꑰ

���A�ꑰ�Ƃ��đK�����ł��Ă�ꑰ�Ȃ̂�������Ȃ��B

���ɕ��͑厖����B

�N�Y�̃j�[�g�̌������ƂȂ^�ɎĂ�Ƒ�ςȂ��ƂɂȂ�B

�X���Ƃ��āA���ҁ��Ƒ��ł������̖����ɊW����B�傫�ȈӖ��ł́B

�������ɊW����B���Ԃ�ԈႢ�����B

�ی���MRF�ϗ��ł���̂��āA�O�HUFJ��s�����Ȃȁc(1�~�`)

�����������O��Z�F��s����O�HUFJ�ɕς��邩��A�i�����Œ�x�������ǂ����ɂ��悤�c

>>478

�^�p��A�^�p���Y�̎��Y�Ǘ���(�M���ۑS�`���t���ׁ̈A�M�����i�̐M�����Y�͕ʌɊǗ����Ȃ���Ȃ�Ȃ�)��������͓̂�����O����B

�����M���̈Ӗ��킩���ĂȂ����남�O�B

�����M���͓��@�ɋ߂����A������Ƃ����M�����i�ł���A�ϑ��҂ɑ��Ĕ�p����������͓̂�����O�B

��v�҂ł���iDeCo�̎w�}�҂ł��鋒�o�҂ɁA���̔�p�̈ꕔ�𐿋�����͎̂��R�Ȃ��Ƃ� �����N���ł������N���ł��ςݗ��Ă��Ă�̂ɁAiDeCo�ł���ɔN��������T�u�X�N���v�V�����萔���Ƃ��Ă�͈̂�a�������邯�ǂȁA�����̏،���Ђ͎萔���Ƃ��ĂȂ��̂�

�܂��،���Ђ͓�������ɗU�����Đ��������ŗ��v�������ߎ��̂��ړI������

����ȏ�����o����N��グ��͎̂~�߂Ă����H

�����Ƃ�Œ��ł�60�܂ł������������Ȃ���

�ň��萔�����������Č��{�^�ɂ��邯��

>>498

����Ȏ�����̂�SBI�،����� �ސE������C�f�R���ĂȂ葱������́H

�܂��،���Ђ͓����M�����̂��̂Ř�����痘�v�������ߎ��̂��ړI������

���[�}�鍑�ł͋��P�I���X�i��R�O�O�����j�Ő��l�j�q�̐����ꎮ�����U�����Ƃ��ł����Ƃ���

���Ԃ����̉��l�͂��̂���Ƃ��܂�ς���Ă��Ȃ�

�y�V��iDeCo�����ꍇ��

�y�V�S��

�y�V�S���E

������i��

�̂R�����I�������������H

�Z�]���O���[�o�����ǂ������Ɍ��������ǁc

>>475

�v���5���Ɖ��ی�������40���~�g���� >>508

�y�ViDeCo�����Ȃ̂͐V�����̊��ƍ��̃C���f�b�N�X�t�@���h��

�����C���f�b�N�X�ɒǏ]����Ȃ�M����V�������̂܂܉^�p���тɒ��˕Ԃ邩��

���Ђ�薾�炩�ɍ����y�V�̐V�����̓_����

���������o225��TOPIX�̃C���f�b�N�X�̐M����V���Ȃnj덷�͈̔́@���̑O�ɑ���Ȑߐŏo����̂ɂ��ꂪ�C�ɂȂ�Ȃ�iDeCo�͎~�߂Ƃ�

�����ĐX��������

0.1%���x����Ă��Ă��������Ȃ����C�ɂ���K�v���Ӗ�������

�Z�]�����̃A�N�e�B�u�t�@���h�͐M����V�ǂ��̂Ƃ͕ʂ̘b >>508

�y�V�o���K�[�h�͂�߂Ƃ� �W�W�C�Ȃ�y�VDC�͂��Ȃ�̓S�I�����Ǝv����

>>511

�����͂Ȃ���

�\�L�̎d���̖�� >>514

����R���̂�߂Ă��炦�܂��� >>507

���������H

�����s���Y�������ߔM���������Ǝv�����ǁB �����͋C�ɂ��ĂȂ��������ǁA�y�V���̂��S�z�ɂȂ��Ă����B���Ȃ݂�iDeCo�͊y�V�S�Ă̂݁B

>>508

�y�V�S���E�͎��߂Ƃ��B�t�@���h�I�u�t�@���h�ŎO�d�ېŁB����� >>516

�������Ă�ƕ����ő傫�ȍ�������

�܂��C�ɂ��Ȃ��Ȃ炨�O���������Ƃ��� >>507

���̑S�ʍ��̒��A�~�͊����ƌ����ӌ��� >>521

�t���܂���

�����I�т̂ق�������ȍ��ɂȂ�܂� �y�V�͂��߂Ƃ������A���ɂ������i������Ȃ炨�����Ăق���

�͂₭ideco�ɒlj����Ă����SBI VOO

>>529

�y�ViDeCo��slim�͂Ȃ�

������i���ɂ���悵 >>506

����17���~��

�����l�i����� >>533

���[�j���O�Ƃ�����Ȋ����Ȃ�Ȃ��́B �y�V�ł����m�[���[�h��i���ȊO�I�ԂƁASBI�̓����悤�Ȃ��̂���p�������Ȃ�̂ł́B�Ǝv�����B

�܂�A�y�V�Ȃ�A�����m�[���[�h��i�������Ȃ��Ȃ��H

�]�E�ō����N�������ւ����Ɉ������Ƃ��ꂽ6.7���~

�o�^�Ƌ敪�Ⴄ�Ƌ��o��~�ɂ��ꂽ���ǂ��ԋ�����ĂȂ���

�ύX��������������2.3���~�͈������Ƃ�2��|�����Ă邯�ǃv�[���u����

��������g���Ă��ꂽ��ǂ��̂ɂ�

�Ȃ̖{�ł������Ă�������

�Ñ�G�W�v�g�ƍ��ł͋�1�O�����Ŕ�����p���̐��͕ς���ĂȂ��Ƃ�

>>536

����ǂ��Ȃ�́H

�萔������������ĕԋ������ȁH

�]�E���鎞��2��3�灄�����N��2��3�灄�A�E2��3��Ă������OK���� >>535

����悭�������ǎ萔�����������㏸�����Ŋy�V�S�ĂƂ�����i���̂ǂ��炪���Ȃ�H >>539

���Ǖč��ɓ����������Ȃ�ڊǎ萔�������Ăł��X�����������������A�Œዒ�o��5000�~�ł�10�N�ȏ�̓����Ńy�C�ł���Ɖߋ����O�Ōv�Z����Ă�

�ڊǂ��ʓ|�Ŋy�V�ő��������l���I�Ԃ̂�������i���A������y�V�S�ĂƂ�����i�����ׂ�Ӗ������������Ȃ� �������̐l�̂̕s�v�c�W

���{���n�߁A���E�e���œW����s��ꂽ���A���݂͐l����肪���o�����l����Ă���B

�����̐����Ƃ�炪�W�{�ɂ���Ă��鎖���������炩�ɂȂ��� >>543

�t������炱���Ȃ邼�Ƃ������Ƃ������܂ő���҂�ɂ��Ƃ��낪�����̃n���p�Ȃ��Ƃ���

���{�ȂG��Ȃ��� �č��������l�C�����ǁA���݂̕č����̍��l�����ƈבփ��X�N�l������S�U��͊댯�Ɏv����ȁB

>>80

�������Z�Ŗ\����������p�~�ɂȂ����肷��̂����ȐӔC�Ƃ͂���Ȃ��� >>547

������Ђ͊���̂��̂�

�o�c���ϑ����Ă邾�����ƍl����ƁH ��������ĉR���Ă������Ęb�ɂȂ�Ȃ����Ƃ��炢�����邾��

�����ʼn������Ă邩�������Ă�̂�

�����ƌo�c�̕����������������

�������s�����o�c�w�����������L�҂��銔�傾���ďo�������͈͂ŐӔC��Ȃ��Ƃ����Ȃ�

��������X�������ڂŊĎ����Ȃ���Ȃ�˃�����A�{���͂�

>>546

�S�U��͂��Ȃ��܂ł��������l���ǂ����Ȃ�ĕ�����甃��������

20�N�O�܂Ő���h���A2�N3�N�O��2���h�����s���ĂȂ������̂�����27000�h��

���N��4��5���܂ł����Ă����������Ȃ�

������������Ƃ���Ŕz���������Ă��ē��M�̊���i�͏オ���� >>547

�Ȃ甅���i�ׂł������炦�����

�����܂Ŋ܂߂Ă̎�����

�Ԃ̑��l��������U���Ă����H����ɑi�ׂ��Ĕ����������Ă��Ă����H ���̂��߂ɃR�[�|���[�g�K�o�i���X��������

�����犔�傪�͎���

��Ƒ����s����v��畲����炩���̂܂Ŏ��ȐӔC�Ƃ��������Ă�}�W��

�x���ꂽ������������ˁ[��B�x�������������킻���

�Ȃ�̂��߂ɉ�Ж@������̂��l����

����̕ی�ł�������n����Y��

�C�f�R�͌ʊ��Ȃ����炻���䂤�̋C�ɂ��Ȃ��ėǂ���

�^�p�ɐ������āA������������Ђ̊�����߂ăp���n����i�ɉ����サ�悤

>>550�݂����ɍl���ē������Ă���Ƃ��s�����s���ĕs���v���鎖�͂����ˁH

���������{�l�͂��ꂩ��͓�����Ȃ����B���ꎩ�̂����ȐӔC�ł���

����ł����ĕ������Z�����������l�Ԃ̎��ȐӔC���Ȃ�ĒN�������ĂȂ�

�@�߈ᔽ�͔Ƃ����l�ԂȂ�K�o�i���X�̖��ł����ɋA������ł���

��������>>80�̕ӂ�ŏo�����ȐӔC���Ęb�̓X�C�b�`���O����Ƃ����Ȃ��Ƃ��̘b�̗���ł���

����������Ȃ蕲�����Z�͓��������l�̎��ȐӔC�Ȃ̂��Ƃ����Ęb�����n�߂�>>547���������� ���[�ފy�V�S���E�悭�Ȃ��̂��c

�y�V�S���E�Ɗy�V�C���f�b�N�XDC�̑g�ݍ��킹�����LjڊǂƂ����l���Ȃ��Ƃ����Ȃ�����

�ڊǂ��Ă��S�~�I�т����ȃZ���X�����ǂ�

�y�V�C���f�b�N�XDC���āA�����J�����l��

�S�����ԉ������Ȃ��Ǝ����I�ɑg�ݍ��܂��

���M����ˁB�������85���̈��S�v�d�l��

�Ȃ��Ă�̂���

���v�o�������Ȃ�ϋɓI�ɑI�Ԃ��̂ł͂Ȃ����

�y�ViDeCo�͂�����i���ɂ��Ċy�V�S�Ă̘����������Ȃ�����y�V�S�Ăɂ��邩�ڊǂ͖ʓ|������

�������60�ɂȂ����Ƃ����E�s���Ŋ����Œ��ꒃ�������Ă���呹�Ă��Ƃł���H

��������70�܂Ŏ���Ƃ�������Ȃ��H

�\���^�C�~���O���l������ƂU�O��̉^�p�͊댯������B

�U�O��^�p�͖\���z�����Ԃ��ꍇ�̂݁B�����Ȃ���U�O�ʼn�x�X�g

>>561

�����B

60�ő�\�����āA���̌�Ɏ���ꂽ10�N�Ƃ�20�N������Ɩڂ����Ă��Ȃ��B

���{���ꂵ���^�p�c�������Ȃ���J�T��60����߂������ƂɂȂ�B

������50���炢�ɂȂ�����A�����S�����̐ϗ��Ăɂ��ׂ��B

�������A50�ő�\���������Ȃ�A���̌����100%�ŗǂ��Ǝv�����B �������AiDeCo�̃��C���i�b�v���܂�ɂ����Ȃ����Ȃ����H

���߂Đϗ�NISA�̔������x�ɂ͑I�����𑝂₵�Ă����B

����ȏ����Șg�ɐ������鍪������������Ȃ�

���̂����A�M����V1%�����̕��t�@���h��iDeCo�̋M�d�Șg�߂Ă�

���̘g�i��̍������ӂ��������B�������ړI���o���o��

iDeCo�Ƀm�~�l�[�g���ė~�����،���Ђ���̐ڑ҂�瑳�̉������҂��Ă�

>>175

�ڂ������ł���

��{�m��\�����Ƃ��������G�G�̂��� >>560

�܂������Ƃ������Ă�̂��c �l�b�g�Łu�y�V iDeCo �������߁v�Ō��������

�قƂ�ǂ̐l���S�āE�S���E�𐄂��Ă��

�܂��A���ɑI�����������̂��낤����

�����͍ŏ��͂��Ȃ���ɂȂ����炵������

���͂ǂ��Ȃ낤�H�@���Ԃ��o�ĂΉ���

����悤�Ȃ��Ƃ������Ă����Ƃ��������������

>>569

SBI�،���2�d�X�p�C�Ȃ�ł��傤�H�@�y�V�S�āA�S���E�����ɏ����Y�E���オ���

SBI�،��͌ڋq�ɑ��������鈫���̃V�X�e�����I�������̂�����2�d�X�p�C�����̐��ʂƂ��Đ������t���܂� >>561

����ĂȂ��Ă�����ȕs�������瓭�������Ȃ������߂��Ⴍ���Ⴞ���猋�ʕς���� >>570

���߂P���������肵�������������Ă���w eMAXIS Slim�č������̃x���`�}�[�N�́A�u�z�����݁i�l�b�g�j�v

�y�V�S�Ẵx���`�}�[�N�́A�u�z�����݁i�O���X�j�v

Slim�č��́A�z���ېŌ�̃x���`�}�[�N�Ɣ�r���Ă邩��A�������Ȃ��悤�Ɍ�����

�y�V�S�ẮA�z���ېőO�̃x���`�}�[�N�Ɣ�r���Ă邩��A����������悤�Ɍ�����

>>574

����Ȃ��Ƃ͌��؍ς�

���̏��slim���]������Ă���B

>>575

�y�V�̘����̘b���Ⴂ��ˁA���� >>570

������i���̂��������ǂȂ� �o�����X������ϗ��ĂĂ��āA�Ȃ�Ƃ��V���b�N��������

�X�C�b�`���O�Ŋ��C���f�b�N�X�̈�C�������Վ�ἁX�Ƒ_���Ă�l����H

>>579

�Ȃ�Ƃ��V���b�N�ȂǓ�x�Ɨ��Ȃ��Ǝv���Ă�������������

�ǂ�Ȏ����ǂ�ȋƐт̉�Ђɂ���ꂳ�����Ă���Έ��肵�Ď������C���f�b�N�X������ʂ��ē��鎞��

�\�����闝�R������܂���

���ꂾ���C���f�b�N�X���������y�������A����͊�@�ł͂Ȃ��`�����X�ƒm��ꂽ

�F���]�ވȏ�A���̂悤�Ȏ��͋N����Ȃ� >>579

�_���Ă�̂�����Ǝv�����ǁA���������Ȃ�B

��̃��[�}���N���X�z��Œ�l�܂�2�N�����邩��B

DC�̏ꍇ�̓v�����ύX��10��������݂����Ȃ�ŁA���@�I�ȓ����͂قƂ�Ǐo���Ȃ��B

��ʓI�Ɏ茘���̂̓C�t�_�����������Ƃ��āA�@�B�I�ɔ��蔲���邱�Ƃ���Ȃ����ȁB

DC�̏ꍇ�̓V�X�e���㔄�蔲���ł��Ȃ���ŁA�\�ߑ�\����z�肵���|�[�g�t�H���I�g��ł����ʂ������邱�Ƃ͂Ȃ��B >>580

�p�m�Ɛ��i�Ȕ��f�̋M���̓^�C�~���O���v���ē��������i���ɖ\����҂��Ă�������̂ł�

���͂��̊ԏl�X�Ɛςݗ��Ă�̂� �V��2000�����ȗ�ideco�͑�u�[���ɂȂ�����

�����u�[�����N����̂͑���̑�V��A��\���̒��O���ߋ��̃p�^�[��

�悤�ׂ̂���ɂ����͑�\��������ϗ��z���ŏ����x�ɂ��Čp�����悤�Ƃ����Ă����B

���g�̌��������܂߂Ă��낤���ǂˁBDC�̓m������ŁA���̓�����h��I�ɂ��Ƃ��Ȃ��Ɗ낤���Ǝv�����ˁB

���Ȃ݂Ɉבւƈ���Ċ����̓W���W���Ɛ����Â���������B�^�ȂŎ���i�߂銴���ŁB

DC�Ŗh�䂵�A���\�����Ă郊�[�g�Ȃʼn҂��܂����Ĉ�C�ɔ��蔲����C���[�W����Ȃ����ȁB�����҂́B

�ł��命���͂��̂܂��ꑹ�Ō��𗎂Ƃ�����ɂȂ�ˁB�N���X�e�������Y���Ōł߂Ă�Ӗ����킩�����B

>>580

����͂��̒ʂ肾���ǁA�����j�]������

�����Ɋ�ƋƐт��ǂ��t�����A�]���r��Ƃ������� �y�V�́A�����m�[���[�h��i���B����ȊO��p���������B���̔�p�̍������Ƃł��킶�퍷�ɂ�����Ă������B�悭�đS�Ă܂ł��ȁB���Ƃ�0.2%�����邵�B

�č����Ȃ͂���ȂɊ����Ƃ��v��Ȃ�����

>>587

�C���f�b�N�X�o�u���̕���ł��ˁB����͉��������Ȃ�L��Ǝv���Ă��܂�

�����20�N��30�N�ł͖����Ǝv���Ă��܂��B�܂莩���͓�����邩�Ȃ�

����܂łɔN��I�ɂ������I�����܂�����

�Ȃ�Ƃ��V���b�N�Ƃ͎����̈Ⴄ��\���ɂȂ�̂��z���͓���ł����ǂ������̃V���b�N�Ƃ����炩��

�Ⴄ���m�ɂȂ�ł��傤�� �Ȃ�10�N�Ƃ�����A�萔��

180�~�~120��v���X3000�~��

24600�~�̉^�p�v�����m�ۏo�����

�����m�ۂɐU��ւ��ŁB

���Ō��ʃE�}�[�ƂȂ肽��

�č����̓o�t�F�b�g�w��147�B�����ƌ�����B

�\��������݂�ȋ��˂����ނ悤�ɂȂ��������Η���ς��Ǝv����

>>566

���̓��[�g��M�p���Ă܂���ˁB

�s���Y�͏����J������Ȃ����� >>589

���͂R�N�`20�N�ŃA���}�Q�h�����Ǝv��

�����͂Ȃ��� >>593

���̔䗦���������炶��Ȃ��H

����Ɣ������e���炵��DC�͂���Ă��Ȃ��̂����B���߂Ă͂������ǂˁB

�m���l�����蕝�ɍ��킹���ϗ��z�ɕς��Ă������Ƃ������e�������L��������B

�ŁA�l�����肪��܂������Őϗ��z���z���Ă����X�^�C���B�܂������I����Ȃ��ł����ˁB �u�����v�ƌ�����\���̂��Ƃ��l���Ă����̂͗ǂ����Ƃ��Ǝv������

�����̏�ł������ɂ��s�v�c�Ƒ��݂�����B���������̂�

>>591

�Ώۂ��O���[�o���ɂȂ��Ă�Ƃ��Ȃ�Ƃ� ����60�܂łƂ������Ă邯�ǓˑR75�܂łɂȂ����肵�Ȃ��H

�K��̂������

�Ƃ肠����65�܂łɂȂ�

40�Ŏn�߂Ă�25�N�A50����ł�15�N���o�ł���

����͂��Ȃ�L��ύX

>>602

����Ɍ����Ă���Ďv����B

�����o���Ȃ������b�g���L����ǂȁB �����o���Ȃ��̂̓����b�g�Ƃ��f�����b�g�̕�����������...

iDeCo�̃����b�g�͐ߐł��낤��

�Z��[���T���Ƃ��ōT���g���t���Ɏg���Ă�l��iDeCo��߂��ق�������

�o�t�F�b�g���Y�ł��B

�y�V�،��̌l�����ƌ������|�[�g�u�g�E�V���v�Ƀo�t�F�b�g���Y�̃C���^�r���[�L�����f�ڂ���܂����B

���̃C���^�r���[�ł́A�o�t�F�b�g���Y�́u�����q�X�g���[�v��u�č����������͂��߂����������v�u�č��������̖��́v�Ȃǂɓ����Ă���̂ŁA

�u�o�t�F�b�g���Y�͕č����������͂��߂�O�A�ǂ���������������Ă����낤�H�v�Ƌ����̂���l�͐���ǂ�ł݂Ă��������B

�܂��A���̃C���^�r���[�ł́A�u���ꂩ��č����������͂��߂Ă݂悤�ƍl���Ă���l�����Ƃ��h���h���h���h�A�h�ǂ��h�������ׂ����v�ɂ��ĊȌ��ɓ����Ă���̂ŁA

���܂��ɕč����������͂��߂Ă݂悤�ƍl���Ă���l������ǂ�ł݂Ă��������B

������

�Ƃ���ŁA�č����u���O���͂��߂����������ł�����ǂ��A�o�t�F�b�g���Y�͂��̃u���O�̑O�ɓ��{���𒆐S�Ƃ��������u���O�������Ă��āA����ɂ��̑O�͌o�ώj�Ǝ���̃T�C�N���ɒ��ڂ��������u���O�������Ă��܂����B

�������當�͂������̂��D�����������ƂƁA�����̕��Ɣ��Y�^�����˂ău���O�������n�߂܂����B

���̌�A�����I�Ȏ��Y�`����ڎw���Ȃ���{�������č����̕������|�I�ɗL�����Ɗm�M�����̂Łu�o�t�F�b�g���Y�̔閧�̃|�[�g�t�H���I�v�𗧂��グ�܂����B

�i�ꉞ�f���Ă����܂�����ǂ��A�u���O�p�Ɂu�o�t�F�b�g���Y10��v���^�p���Ă���킯�ł͂Ȃ��āA���g�̒����I�Ȏ��Y�`���̂��߂Ɂu�o�t�F�b�g���Y10��v���^�p���Ă��܂��B�j

�������A���̃u���O�͂���܂ł́u�����̕�����Y�^�v�Ƃ������悤�Ȏ��������̂��߂����ɂ͏����Ă��܂���B

���I�N�������ł͘V�㎑�����d���Ȃ����A�u�����N���v����邽�߂ɒN�ɂƂ��Ă����Y�`���͕K�{�ł���ɂ��ւ�炸�A�����̐l�X�͖����ɓ������M�����u�����ƍl���Ă��܂��B

�����ŁA�u�č��������C���Ƃ��������u���O��ʂ��āA�ǎ҂ƈꏏ�ɒ����I�Ȏ��Y�`�������g��ł�������v�Ƃ����Ӗ������߂ď����Ă��܂��B

�]���āA�o�t�F�b�g���Y10��͎��g�̒����I�Ȏ��Y�`����ړI�Ƃ��Ă�����̂́A�ǎ҂ƈꏏ�ɒ����I�Ȏ��Y�`�������g�߂�悤�ɁA�N�����m���Ă��钴��^�D�NJ��ō\������Ă��܂��B

�����̐l�X�́A�R�J�E�R�[���iKO�j��v���N�^�[���M�����u���iPG�j�̂悤�ȁA�u���n��������^���ł��������ɂȂ邱�ƂȂ�Ăł��Ȃ��v�ƍl���Ă��܂����A

�u���肵���L���b�V���t���[�Ɣz�������҂ł�������ł���A�N�ɂł����Y�^�p���ł���v�Ƃ������Ƃ��ؖ������������̂ł��B

�����āA���������l�����ؖ����邩�̂悤�Ɂu�o�t�F�b�g���Y10��v�͒����ɕ]���z���������Ă��܂��B�������A���j�I�ȋ��C���ꂪ�ǂ����ɂȂ��Ă��邱�Ƃ͌����܂ł�����܂��A

����ł����肵���z�������҂ł��邱�Ƃ��l����A���Ƃ���C���ꂪ�K��Ă��z�����ē����������邱�ƂŊ����𑝂₵�A����ɔ������Y�������Ă������Ƃ͗e�Ղɑz�����邱�Ƃ��ł��܂��B

���̂悤�ɁA������ǎ҂ƈꏏ�ɕč����𒆐S�Ƃ������Y�`���Ɏ��g��ŎQ��܂��̂ŁA���ꂩ����ǂ�����낵�����肢�������܂��B

https://media.rakuten-sec.net/articles/-/24167 ��L�̒����E�U����`�́A��ʂ̔l�i�G�����X�Ǝ��ȃ��X�����A�ُ�ȔS����

��ɃC���f�b�N�X�t�@���h�X���Ń}�E���g��肽����r�炵�ł�

���X���̘b��ŋ��k�ł����A�C���f�b�N�X�t�@���h Part240�@�̃X���ɂā@

���̐��̂��o�t�F�b�g���Y�ł��邱�Ƃ��������܂���

�C���f�b�N�X�t�@���h Part240�� >>890 �̒����E�U����`�ƁA>>898�@�̐��肩��

>>913 �����ʓ_�ɋC���t���A�o�t�F�b�g���Y�Ɠ��肳�ꂽ��������ĉ������B

�m�f���X�g������������̐�������挊���@�����ƌ������ł�

���Љ�i���Ȉ����j�p�[�\�i���e�B��Q�������Ă���悤�ł����A�l�b�g�̒��͕a�@�ł͖����̂œ���͕s�v�ł��B

�F�̕��u�E�X���[���B��̗L���ȑ�ł��B

���Ȍ����~�̋����\���Ă����̎q���ׁ̈A���X��t����Ƒ��т��܂��̂�

���ꂮ����ւ��Ȃ��悤�Ɍ䒍�ӁE�䗹�����������܂��悤��낵�����肢���܂� 60�ɂȂ�����~�낹���ȁH

�ސE����65�ł��炤����60�ł��낹�Ȃ��Ɛŋ��I�ɍ���

>>602

���ꕷ����iDeCo�I�Ԃ̂͏����h���낤��

���̎���������Ȃ���iDeCo��������z�͂���ϓ��� >>609 iDeCo�̂݁BNISA�݂̂łȂ��ĂQ�p����ʓI���Ǝv���Ă܂��� >>610

�Ɣ����\��́H

iDeCo�̏����T�����L���ȏZ��[���̐Ŋz�T����ꍇ�ǂ�����́H >>611 ���̌��ɂ����ƏZ�ނ킯�ł͂Ȃ��̂ʼnƂ͔���Ȃ��ł��B�@���ꂽ���Ȃ�����������Δ������� >>610 ���������Ή�Ђ̏��̎q��iDeCo�Anisa�A�ی���Ђ̌l�N�������Ɣ����ďZ��[���g��ł�l�����܂��B

����Ȃɂ�������T�������̂Ȃ̂��^��ɂ͎v���܂������B >>612

��������Ƃ��̎���iDeCo�̃����b�g�ׂ�����H

�]�v�Ȍ����ێ��萔���͎��ꑱ���邯�� >>611

�����T������������Ⴄ�́H >>613

NISA�͔��Ȃ�

����iDeCo�A�Z��[���A�N���̍T���͐H�������Ă邾�낤��

�����ɂӂ邳�Ɣ[�łł�����Ă�Ɩ��ʌ����ł����Ȃ� >>616

�S�R���ʌ�������Ȃ����H

�S�������ł��ĂȂ��Ȃ��O >>615

�����̕����Ă鏊���łƏZ���łׂĂ݂�Ƃ���

�Z��[�����łƐ����ی����T���A�n�k�ی����T�������łقڑS�z�߂��Ă���l������ ���̂����A�ŋ��Z��iDeCo�S�ۃ��[���Ƃ��o������

�J�l�͖�������iDeCo�c����������Đl�����̗Z��

��@������

�����Ǘ����Ȃ�ăl�b�g�،��Ȃ疳������

>>620

���Ȕj�Y���Ă��������Ȃ� iDeCo ��S�ۂɂ����Ƃ��ďł��t�����Ƃ��ǁ[����ĉ������́H �l�b�g�،��́A�������≿�i�����Ȃǂɂ�闘�v�����邩��B�B

>>623

�ŋ��Z���r�߂����B��i�Ȃ�đI�Ȃ��� �����ی����������Ǝ҂����Ă������

���T����iDeCo���p����

��Ô�͑�̔N20�����炢

���ƁA���N�͕��}�{�ɓ��ꂽ��

�z������������l������}�{�ۂ͔N���߂��ɂȂ�Ȃ��Ƃ킩��Ȃ���

SBI�̕s�ˎ��Ń`�����X�Ȃ���y�V�͂�������ideco�V�v��������

���[���T���ƃC�f�R���p����ƃ��[���T���ł��܂肪�łČ��ʂ����܂�\���͍���

����ł������肩�̓}�V�ɂ͂Ȃ邪

>>630

�N��700���ȉ��̕��ۂ�4000���Ƃ��̏Z��[���c���������Ȃ炻���Ȃ낤�� >>618

���O�̔N��800�����������Ă��Ƃ͂킩������ ����12000�~�������o�ł��Ȃ����炠��܂�ӎ����ĂȂ���

>>631

�c��4000���ŔN��700����C�f�R���Z��[�����t���T�������́H �����10%�����������v�ȂH

�ߐŌ��ʂ͂��܂�

iDeCo�̃����b�g�͉^�p�v��ېł����

�Z��[���T���Ɨ����ł��Ȃ�����iDeCo���Ӗ����Ȃ��ƌ����̂͋ɘ_����

NISA�̘g�����ē����������l�͏Z��[���Ƃ��W�Ȃ�iDeCo�����炢���ł���

�ߐŌ��ʂ����C��

iDeCo�͉^�p�v��ېł��I�}�P

�Z��[���T���Ɨ����ł��Ȃ�����iDeCo���Ӗ����Ȃ��ƌ����̂͂킩��

iDeco�̘g�����ē����������l�͐ςݗ���NISA�����炢���ł���

��Ԕ�ېŘg���傫���̂�ideco����

�܂������͑ސE���Ƃ̌��ˍ����ł���

>>635

���N��ɂ̓}�C�i�X�ɖ߂邩����S���� >>637

�ߐŌ��ʂ𗘉�芷�Z����ƁA�N��2%���x�ɂ����Ȃ���H >>636

�ސE�����ł̉ېőΏۂ́A���{�����łȂ��^�p�v���܂ނ���A��ېłƂ����̂͐������Ȃ� >>641

�N��2�p�[�m���Ɏ���Ȃ狭���ˁH �ߐłƐςݗ��Ă�DC�̋��݂ł́H

�����������������ނ����₱�����Ȃ邾���ŁB

�h���R�X�g���ϖ@�Ŗ\���\���ɉE���������邱�ƂȂ��ςݗ��ĂĂ�����̂��ő�̋���

>>645

���ꂱ��

�V�㎑�Y���h���R�X�g���ϖ@�Œ����ςݗ��Ă���̂͏��S�҂ɂ͂߂��Ⴍ���Ⴡ���b�g�����

���\���Ƀr�r���Ă�߂��Ⴄ >>645

>>646

���m���Ȃ�w

�ςݏオ��قNj��z���傫���Ȃ��āA���_�I���S���傫���Ȃ��w

�ŏ��͂P���Q���̕ϓ��������̂��A10��20���̕ϓ��ɂȂ�A100��200���̕ϓ��ɂȂ�B

������E���҂��������

20�N���炢������A���ނ��略���߂������Ă���ƍ��ւ̏����^�����N���邩�� ���͏Z��[�����ł����N�I�������

��Ô�T�����ꂿ����C�ɂȂ�������

�قƂ�LjӖ��Ȃ��Ȃ������iDeCo����

�t�C�[���h���ۂƑ�\���ւ̑����̗������Ⴗ����B

�����V�X�e����������������B

���{���[�֊��������ׂ����������w�͂ւ̐ӔC�]�ł��ړI�Ȃ̂ʼnB�������܂܁B

�����疳�m�Ȓ��n�������錋�ʂɁB

�t�C�[���h���ĒZ���������������������邱�Ƃ������H

�t�C�[���h=�s�i�C�̑O���H

>>618

�N���ƃ��[���c���Ɋ�邾��B

����Ŗ��z���Đl�͂����������Ȃ��Ǝv�����ǂȁB >>651

��ʂɂ͂ˁB��茵���ɂ͕č���3������2�N�̕��͂�����A

�ŒZ��20�N6���B�Œ���21�N��10�������肾�ˁB

����͎s��Q���҂̑�O�S���Ƌ@�֓����Ƃ̐헪�A

�����ĕĐ��{�𒆐S�Ƃ�������Č��̑��Ό��ʂ̓��v�B

�����獪���Ƃ��Ă͕s���������A�s��Q���҂��x�����Ă���Ƃ����ɂ͕ς��Ȃ��B

��ʂ̎D�������ĕ��ϑ��n���Ă���C���[�W���ȁB �l���̃V�i���I���̂P

55�A�t�������œ��͎��Â��K�v�ɂȂ�B

57�Ŗ�����w�����i�B���̖����ׂ̈Ɋw����H�ʂ���B

58�Ń��X�g�������B�x�����̃o�C�g���n�߂�B

59�A������100�����B

�@�@iDeCo�́{50% �{400���~�̊܂݉v

60�A���Ɛ������Ŗ����Ƃ����Ƃ���ŁA�u���b�N�}���f�[�B

�@���E�����\���ŋ��Z�@�ւ��A���|�Y�B

iDeCo�����{���ꂷ����A�����J�肪�ꂵ���p���͒f�O�B�����߂��B

�w��P�o�ׂ̈Ɏ���p�B���c�Z��ւ̓]���͗��I

�P�ʂ����Ȃ��v���b�V���[�ɋ�Y���������A�̂��Ɏ��E

>>655

�������s�������Ēm���Ă��Ȃ��琭�{���[�ւ���Ƃ��B�����Ă�Ƃ��A�Ȃ�ł���Șb���Ă�́H

�������Ă��\�����Ȃ������������邵�A�������Ă���̃^�C�����O���傫�������Ǝv������ >>656

�����ߎS�����ėܖ����ɂ� �܂��A���̐��N�ő�\������Ȃ烉�b�L�[���B

60�߂��Ȃ��đ�\���Ƃ����_�����

>>658

�������邪���z�ύX�͔N���B