�C�f�R�͗����L���������Č��B

�~�X�^�[�E�E�H�[�����E�o�t�F�b�g�̂����t

�~��������ΔN��5%�^�p�͎������₷���Ȃ�

�O����100�}�����K���ɑI�I�X�X���،� https://mst.monex.co.jp/mst/servlet/ITS/ideco/IDecoBrandList https://go.sbisec.co.jp/prd/ideco/howto_item_select.html https://dc.rakuten-sec.co.jp/service/product/ S&P500�̖��͂�����I�č��o�ς𖡕��ɂ��鎑�Y�`���p��2022���`60���Ń}�X�^�[�I�N�ł��ł���S&P500�Ŏ��Y�������@��`���`�i�u�t�F��c �d�M ���j VIDEO ���V�A����s�����ی��ϖԂ���r���@�ĉ��A���������

965 �����������������ς��B [sage] 2022/02/26(�y) 18:03:24.29 ID:Vq8qrNNm0 >>962 �Β��헪�ƃG�l���M�[�헪�ɂ����āA�A�����J�̓��V�A�ɂ��E�N���C�i�N�U��ٔF���Ă���

�E�N���C�i�N�U�ň�Ԓɂ��̂́A�h�C�c�ƒ���

�O���X����R�s�y���Ă܂ŔS���N�Ƃ��̕����L���C��

�Č����Ȃ�ق��Ƃ��ɂ��Ȃ邩��l���ꂼ��_�͏��n�̌�

>>9 >>5 >>147 >>8 sbiv�S�Ă͂ǂ��Ȃ�H

�y�V�S��VTI�͎O�d�ېł���Ȃ���ȁH

>>21 >>22 >>17 >>21 >>26 >>27 >>28 �u�y�V�Łv�̉ېł̍����ƂȂ�@���͉��ł����H

��́A�O�ؒJ�̓ƒf�ŐV�݂����y�V�E�N���C�i�����ł��|����܂��B

�E�N���C�i�ɂӂ邳�Ɣ[�ł��Ă������炢�����ł��傤

���������܂�l�͔N���̑����l�ł͖���

�������B�N������������珟��ɂ��܂�܂��B

�Q��̌������l�͎�����������Q����������

�������߂���^�C�v�����ǔ��邱�Ƃ͔���

1�����Ɏ��R�Ɏg���Ă������������߂�Ƃ�����

����͈��ł͂���܂���B�����͎g��Ȃ��ƈӖ����Ȃ��ł��B

�Q��Ȃ̂���l�̓R���i�ŔN�����������Ă��ȑO�̐����Ő������č�������

�����ς��҂��ŁA�����ς�����āA�����ς���������̂��݂�ȍK���ɂȂ���@��ŁB

�����͒��߂��Ȃ�

>>9 >>17 �M���萔���������i��I�ׂƌ����Ă��A�I�ׂ�قǏ��i�Ȃ��̂ō����Ă���܂��y�Videco�B�O�X���Ō�̊y�VVTI�ƃZ�]���o���K�[�h�o�����X��50%���B�o�����X�̕��A�M���萔��0.57%���ł��������Ō�����ǂ��Ȃ̂ł��傤�B

�NjL�B60�܂ł���15�N�A�������v500���\��ł��B

>>49 �|���������炷�̖ʓ|����

>>49 >>49 iDeCo�͏����łƏZ���ł̐ߐŌ��ʂ��傫�����珊�������邤����0.6%�̎萔���͎����Ȃ�܂����e�͈͂���

>>49 >>49 �F���肪�Ƃ��������܂��B�}�W�ŎQ�l�ɂȂ�܂������ӁB

�y�VVTI�͎O�d�ېłŁA���N�������J�����Ƃ����߂��Ă鏤�i

���ׂĂ݂܂������A�O�d�ېŖ��͊y�VVT�̕��ł��ˁB�ЂƂ��ɂȂ�܂����B�K�Z��肪�Ƃ���

�y�V�،��ɏ،��������Ŗҗ�ɒǂ��グ���g�b�v��D��ꂽSBI�،��W�҉�

�����ŕ����Ȃ瑋���ŕ������ق���������

>>62 �y�ViDeCo�͈ȑO��������ȕ]���������̃X���I�ɐ�����Ă��̂̓}�l�b�N�X�Ƃ����䂾����

>>67 >>65 �͂��H https://www.rakuten-toushin.co.jp/fund/nav/rivge/pdf/rivge_A.pdf ���܂܂�B3�d�ېŖ��͂Ȃ��݂������ȁB

>>72 �܂���������Ȃ��́B�ԈႢ�͒N�ł�����܂���B

��������ԈႢ�͎w�E����Ă����ɂ�������炸�R��f�������Ă����߂͏d��

>>68 ��ʓI�ɍ\���������������قǁA�}�[�P�b�g�̏����������Ώۂł��ꂪ�V�����Ȃ牺����������͓̂�����O

�����͏�������������

�Ⴆ�Εč���ETF��2%�̔z�������o���ꍇ

�M����V�ɂ��Ă��A�Ⴆ�ΐM����V���N0.1%�������Ƃ���

���₻��ɂ��Ă��|0.9�����Ă��������B

IDECO�̉����\���Ԃ�60����65�܂ʼn�������܂������A�F����͂�����70�܂ʼn��������Ǝv���܂����H

��N�Ƃ��炵�Ă���Ȃ��Ɛŋ��ő�������Ȃ�

>>82 >>83 �ސE���Ȃ��ꍇ�A�����ƍ��v�Ƃ�������܂��H >>83 ,85 iDeCo�Ɠ����������������ʼn^�p����ꍇ�AiDeCo�̂ق�����莞�ɐŋ������P�[�X�Ȃ�Ă�����������

IDECO �ƑސE����1���Ȃ�ĂƂĂ��ƂĂ��B���������ސE���Ȃ����B

�X���ǂ�łȂ����Ǘ��������肩��S&P500�H�Ƃ������̂����Ǝv�����ǂǂ��Ȃ�H

>>90 >>9 �Ɏw�E�����悤�ȃh�f�l������ �ʂɂ��ꂪ�������Ă�Ⴂ���Ǝv�����ǂ�

�Ⴂ�Ȃ犔�C���f�b�N�X��ł�����

�O�̂��ߍw�����Ă����i�������C���f�b�N�X�ɂ͊܂܂�ĂȂ����Ƃ��m�F����

�Ⴂ�Ȃ烊�X�N������Ă����_���ȂႤ����

�����Ō���C���f�b�N�X�͉E���オ��Ȃ̂ŁA�Ⴂ�Ȃ�C���f�b�N�X�̃A�����J���ɂ��Ă����Ύ��s���Ȃ�

�Ⴂ�����Ƀ��X�N�Ƃ��Ă����̂͂��ꂩ��҂����U�������܂��܂����邩�炾��B

����SP500�̉ߋ��f�[�^����15�N�ȏ�̒����ςݗ��Ă��ƁA�������ꂵ���������Ȃ����Ă̂�������

>>99 �����͂������������Ȃ������B

���U�N���R�����Ƃ����

����ς荇���I�łȂ��l�������ȂƎv����

iDeCo����l�͍����������S����B�����ɗ]�T���Ȃ��l�͂��������������Ȃ����B

>>104 >>105 �C�f�R�͗����L���������Č��B

iDeCo�͎��c�Ǝ҂̔N���Ƃ��Č�68000�~�A��Ј��Ȃ猎23000�~�Ə��z�����B

��Ж����̘g��{��46000�~�ɂ��Ă���

�Z�MSBI�A���s���ĐU���萔���u�ƊE�Œ�v77�~�֏C�� https://www.nikkei.com/article/DGXZQOUB283LE0Y1A920C2000000/ https://www.itmedia.co.jp/business/articles/2109/30/news130.html �Z�MSBI�g���Ă邯�nj���10�������炠�܂�W�Ȃ���

>>114 >>116 �����������a���̉���������

>>113 >>116 >>116 >>117 ��Ђ̊m�苒�o�N������ꍇ�Aideco����������5�N���[�����Ďg����H

SP500(����VTI��)�̘b�����ǁA�ߋ��̂ǂ̎���������Ă��A15�N�ȏ�̒����ςݗ��ĂȂ�A���{���ꃊ�X�N�[���炵���ˁB

�o���őސE�ꎞ���T�����g���Ǝv�����ǁA�̒��s�ǂɂ��ސE�͎d���Ȃ��Ƃ��āA

>>126 �A�����J�͒ǂ�������邾�낤���NJ����ǂ��Ȃ邩�͕�������

������C���h�����L���L�������钆�A���㐔�\�N����A�����J�o�ς����E���������Ǝv���Ȃ�ǂ���Ȃ���

���������A�����J�͂����Ɛ��E�g�b�v�����NJ����͒�����Ă����������邩���

�A�����J���ǂ��������킯�Ȃ����B

����30�N�͑��v����

�C���h�i�j

>>129 >>132 >>133 ���̒����݂ĂȂ�ŊȒP�ɃA�����J������Ǝv����E�E��

��]�ƌ����͂�����Ɣ��f�����炢���B

�A�����J�l�͏؋��s�����Đ푈�ӂ������邩���

�A�����J�͒n���I�ɂ��D����������

GAFA������I�ɂ���Ă���s�ׂŒ����ᔻ���Ă����̂͊��S�ɃR���g�����

���N�͂ǂ��������ɂȂ邩�͕�����Ȃ���Ȃ�����

�Ȃ��iDeCo�ŒP�N�̘b�Ȃ�

���E���ʌꂪ�p��ł���ȏ�A�A�����J�̈�l�����Ȃ�Ȃ����Ǝv��

�[������GAFAM�܂ދ����Ƃ̊������y�ю��{�͂��͓̂������ȁB

�킩���ĂȂ�����������B

>>129 iDeCo�͑S���E

iDeCo�ɂ̓X�C�b�`���O�Ă����閧���킪�������L�����p���悤��

>>154 �オ�邱�Ƃɓq���Ĕ�����ł���

�X�C�b�`����Ȃ�����CFD�ł������B

�C�f�R�͗����L���������Č��B

>>154 �^�C�~���O���l���Ȃ��ł�������w�����Ăǂ�

>>154 �C���h�͐�������Ǝv�����ǃC���h�ȊO�̐V�����͂ނ��둫����������Ǝv��

>>154 >>163 iDeCo�����������Ă�Ȃ��_�W���͂ł��Ȃ���

>>163 >>164 >>166 ���ꂩ��̉^�p���Ԃ��������S�҂�SP500���i�X�_�b�N�S�z�ł��̃X�����痣��Ăق����炩�������������߂���B

SP500���i�X�_�b�N����舵���ĂȂ�UFJ��s�ł���Ă��B

>>9 �����ꂽ�悤�ł� >>168 �T��SP500���I���J���̕������Ȃ艺���Ă��̂ɍ����̉��z�ł�SP500�̕��������Ă��

���X�N���������Ƃ͏��m�̏���Č����������낤����

�����ōT���̃����b�g���傫�����牽�����Ă�������B

>>167 >>176 >>177 >>177 ��������ڂ�w����� �O���t�Ȃnj��ǂǂ�����_�ɂ��邩�őS�R��ۂ��ς���Ă��邩�牴�͂���ܓ��Ăɂ��ĂȂ�

�C�f�R�͗����L���������Č��B

>>180 �O���t�ȂǁE�E�E

�ߋ��̃f�[�^�͈Ӗ�������

VTI�̏��500�Ђ�SP500����ˁH

���ꂼ��ʊ��Ŕ���������

�y���ĂƂ�������肶��Ȃ�����

>>189 �ŁA�X�^�[�v���`�i�ȃC���f�b�N�X�t�@���h�͂Ȃ��́H

>>187 >>163 >>187 >>191 >>180 �y�V�،��ł�

>>199 �������d��������ł��ĊȒP�ɉ��P���o���Ȃ��̂��낤��

>>199 iDeCo�ɑI�肳��Ă�A�N�e�B�u��

�萔�������萔�������Ă����Ă邭���ɖ��N�̘����͋C�ɂ��Ȃ��Ƃ��������Ⴄ��ˁB

�萔���]�X�����Ă�z�͔���Ȃ���Ⴆ����I

�ߋ��̃t�@���h�̃��^�[���Ɩ����̃��^�[���͉����W�Ȃ�

�������z���d���ςőS���E�g�b�v100�`500�Ђ̃C���f�b�N�X�t�@���h�Ƃ���������X�^�[�v���`�i�t�@���h�����ǁA�Ȃ���ˁH

iTrust���{���@�@�@�@�@�@�@�M����V�@0.97900%

�ʂɔے���m������ĂȂ����B

���̎s��ĕ҂��������茋�ʂɏI��������Ȃ��B�{���I����Ă��B

�C�f�R�͗����L���������Č��B

�o�t�F�b�g���킭�A�،���Ђ̓N�\

���{�ɂ͐��E�ɒʗp�����Ƃ�1,841�Ђ����邻�����f���炵�� >>201 ,202,211�͐����� �E���オ��ɂȂ�Ȃ��w���Ȃ�ĒN������Ȃ�����ȁB

�����I���R���₩��v���C���������ǂ��ł��G�G���JK

>>184 >>201 >>215 >>218 >>220 >>219 >>224 >>224 �o�t�F�b�g�̓A�b�v���̊����ʕۗL����̂ɃA�}�]�����͑S�������Ȃ�

�o�t�F�b�g���킭�A�z�����o���Ȃ���Ƃ̓N�\

iDeCo�Ɠ�������œ��������̓����M�����ƂȂx�ᐶ���܂����H

���������Őӂ߂�Ȃ�ăhS���ȁB���̓s���N���[�^�[�Ɠd���o�C�u��2��ނŐӂ߂�B

�E�N���C�i�l�Ȃ�100���l�ł�����ė~����

>>230 2021�N�̒���GDP�͖�2087���~

>>218 S&P500���h���R�X�g���ϖ@�Őςݗ��ĂāA20�N��Ƀ}�C�i�X�ɂȂ��Ă�\������1%���Ȃ��Ǝv��

>>231 >>238 >>239 �ߋ��̂ǂ̎���������Ă��A

�C�f�R�͏����T���̉��b�����邩��

���Ȃ݂�iDeCo�A�j�[�T�A����ŗD�悷�ׂ���

> S&P500��NASDAQ100�ɓ�����������z�͏��Ȃ��炸>>9 �Ɏw�E�����悤�ȃh�f�l������ �l�Ԃ���Ɗ��������̈АM���ߋ��Ɨ��j�ƃ}���R�t�A��

���{����Ċ����u�����Ă����邩��v�Ƃ��u������킯�Ȃ��v�Ƃ������R�����ŁA���ꂾ�������グ�Ă�킯��B

>>248 >>251 �₱����������c

>>253 >>254 �����玸��B������e�����y�V�S��VTI�ƃZ�]���o���K�[�h�o�����X�X�̎҂ł��B

>>255 >>256 >>251 �������z�^���M�Ƃ������@�ڂ�������X�L�[��������荂���M����V�Ɣ����萔���ōr�҂����Ă����̂����{�̏،��ƊE�ł�

>>256 �ǂ������ƍ��̃o�����X�t�@���h��E�߂����悤�ɓǂ߂�̂���

>>253 ���{�͋������グ���Ȃ��Ƃ����ʐ��ɂ����Ĕ��_���Ă݂�w

>>262 >>261 �s��v����50���̖\���������ė�����������߂�ł���

>>266 >>264 >>263 >>256 >>265 �������悤��iDeCo���������Ńo�����X�t�@���h�͂��܂�Ӗ��͖��� >>267 >>271 >>274 >>275 ���{����͋������グ���Ȃ�

����͕뉿��v�Ȃ̂ŁA�����������ĕۗL���ɕ]�������łĂ�������ʼn�v�����ł���B

>>269 �������łɓ���͍��̔����߂���ۗL���Ă�

�䂪���̃W�[�s�t��4�ς��̗p���Ă��[��

���₪�����Ă���{���̗��q�͍��ɂɖ߂���Ă���̂ŁA�����㗘�q��0�~

>>279 �����܂ł��Ƃ��͂�iDeCo�X�����炾���Ԉ�E���Ă���

>>269 �������@���̕Ē�MSQ�܂ő҂��@�����͌ٗp���v

>>287 >>287 ���_�I�ɋt���ւ̎��Y��g�ݍ��킹��Ƃ����̂͐�������

>>289 �؍���21�NGDP������4�D0%�@1�l�����荑����������10%��

>>274 >>286 >>291 >>292 �ꖜ�~�̉^�p�ł����U�ƒ�{���ڎw���ă��X�N���炷�̂��H

>>300 >>300 ��292 �� ��298 �͓����ӌ����Ǝv���B

�@�����̃\�����G�݂����Ȃ����Ƃ݂邩�A�l�Ԃ̔��ɂ�肻���������I�ȏ��i�Ƃ��Ă݂邩�B

�h�Ƃ����T�O

�����U���œ��o700�~�����B

SBI�̐\�����ݏ��������Ă�Œ��ł��B

���Ǝ�̏ؖ���

�x�X���߂�B�o�^���Ə��ԍ����ĂȂɁH

>>290 ������Ȃ��������������ǁA�F�X�ƕ��ɂȂ�܂��B�l���y�VVTI��I�̂͐��E�o�ς̓A�����J���S�ɓ����Ă���̂ŃA�����J���Ƃ����V���v���Ȍ��f�B�lideco�I���܂Ŏc��10���N�B�C���h�������L�тĂ����E�o�ς̒��S�̓A�����J�ŕς��Ȃ��Ǝv���̂ŁA���̂܂ܓ˂��i�݂܂��B

>>311 �m���̖��͐��E�I�Ȑ��w�҂ł����ԈႤ����p�����������Ƃł͂Ȃ���

>>312 ideco�n�߂�����ł����ǂ���������ł���

>>310 >>317 �I�X�X���͓��{���n��

>>263 >>322 >>323 �����㏸���i�C���M�����グ���i�C���É��������������ˁB

�����v���ɘa�͍��N10���ɂ��邯�ǁA���Ǝ�ؖ����s�v����2�N�ȏ���摗�肵�Ăă����^

��̕���3�N����Ă���+15%�ŃI�[���J���g���[����������

>>312 >>329 ���x��肾��

>>327 >>330 https://www.rakuten-toushin.co.jp/fund/nav/rivge/pdf/rivge_A.pdf ��Âɍl���Ĕz���Ȃ��w���萔�������̓����M�����āA�����Ŕz���̎萔�����������Ă���ɂȂ����A�����ōw���萔���������Ă���ĈӖ��s������ȁB

>>334 >>334 >>335 >>333 >>335 https://emaxis.jp/pdf/zenunyou/253425/253425_20210426.pdf >>337 ����������Ɖ�������̂ł��傤���H�̔��ϑ��Ǝ҂͎萔���s���n�l����̂��d���ł���B

>>339 >>335 >>340 >>343 >>342 >>340 >>345 �����ɒ��ڂ���̂͑厖����

>>310 >>350 �j���͐_�ސ쌧���ݏZ�B�s�ɂ��ƁA�Q���W���ɔ��M�₹���̏Ǐ���A�e�̂��}�ς������߁A������Ɏs���̕a�@�ɋ~�}��������A�z���������B���X���ߑO�O���Q�O������A�V�^�R���i�����ɂ��x���ŖS���Ȃ����B���N�`���͑ΏۊO�̔N��̂��߁A�ڎ킵�Ă��Ȃ������B�j���̊���������������ɓ����Ƒ��̗z�������������Ƃ����B

>>351 >>350 >>351 �܂��A���{����V�������̕�����Ղ茩����

>>357 >>358 ���Ɠ�\�N���炢�Ȃ�č��ł�������

�C�O����100%�������ǔN�n����P���ȏ㗎��������

�ʂɂ��̗������ĂȂ�̐����ɂ��Ȃ��ĂȂ����

����A���v����1%�������B

>>364 �����Ǎ����K�v�Ƃ����z��

>>364 >>362 �͌���ōō��̓��]��ō���AI�ł����Ă��A�S���S�ۂ��o���Ȃ��u�����v�� �U�X�����Ă��c�c

�������ł�l��60���߂��́H

���͂���20�N�ōň��̃A�Z�b�g�ƒf��o�����u�R���f�B�e�B�v���}�����Ă��܂�

���ƍ���������Ƌ�̓I�ɂǂ�قǂ̌��ʂ����邩���Ęb����������

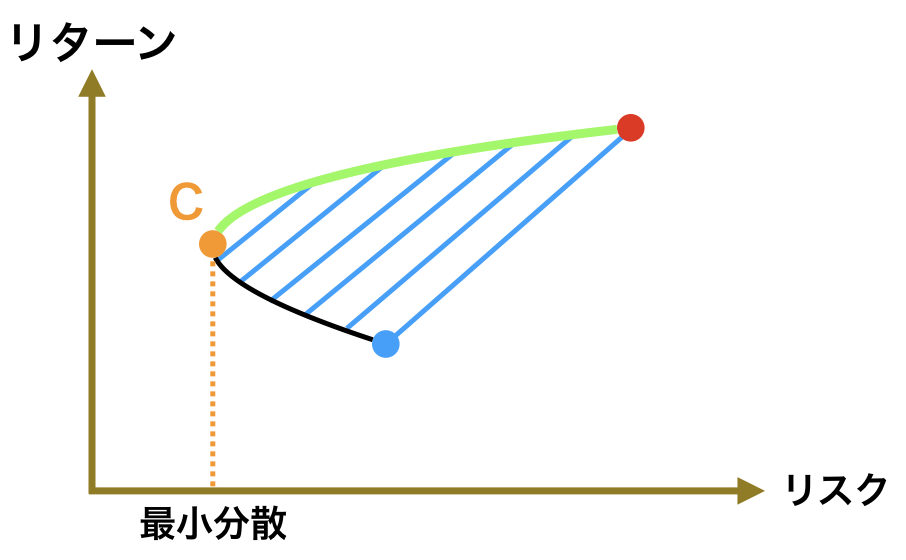

>>367 >>372 �����I�t�����e�B�A�̐}�ł悭�o�Ă���L���t�����e�B�A�Ȑ���

>>372 ���X�N���Y���玖����̖����X�N���Y�ɓ������������҃��^�[���͉�������

�������f�l�Ȃ��ƕ����Đ\����Ȃ����ǁAsp500��NASDAQ���Ĕz���Ȃ��̂ɂȂ�ʼn��l���ǂ�ǂ�オ��́H

>>379 ���̍�������A�����炭���X�̋����̏㉺�ɂƂ��Ȃ������̕ϓ��ɐS������Ă��܂����낤���ǁA����s�v�c�A���M�Ƃ����`���Ƌ}�Ƀt���t�����ĒZ���̕ϓ��͋C�ɂȂ�Ȃ��Ȃ�B

�f�p�ȋ^�₪����܂��āB�y�Videco ��6�������тŃv���X�o�Ă��鏤�i���C�O���[�g�ƃR���f�B�e�B�����Ȃ��̂ł����A�X�C�b�`���O�����ق����ǂ��ł����H�}�C�i�X���i�͔��������Ȃ��ł��B

>>381 >>380 >>382 >>9 �ƈ���� >>385 >>384 >>385 >>388 �����������Ă�����͑傫�ȃ��^�[�����_���銔����

>>385 >>374 >>358 �����O��youtube�Ƃ�twitter�Ƃ��ŃC���f�b�N�X�ɔے�I�Ȃ��Ƃ������Ɛl�i�Ƃ��ے肵�Ă��鐨���Œ@����Ă��炵����

>>374 >>393 �����̎v���Ă�ӌ��ƈႤ�Ƃ����@���ꂽ�B���ĂȂ邾������B

�m���ɐl���猾���Ă�����Ȃ���

�I���J���ɂ̓��V�A���E�x�����[�V���Ȃǂ������Ă���S&p500�Ƃ̘�����������

�����I���J����SP500�ƘA�����邱�Ƃ�ڎw���ĂȂ�����˂�w

>>400 �����}�̑�[�c�ł���V�l�B���R���i��ʎ���

���̊��ɂ͔����t�����₷��������3,000������������Ȃ��̂��I�[���J���g���[ >>405 >>405 >>376 �ۈ�N�A����Ɉꊇ���o�����Ԃ������������VTI�ɃX�C�b�`���Ă�B

>>405 >>409 8���Y��10�N�N���͂�����7�����炢����������\�����낤�B

>>412 �o�J���Ƃ�ŏ��Ă��w

>>412 ���p��������Ɛ}���Ԉ���Ă邪�`���������Ƃ͕������ł��Ȃ�

>>405 �ǂ��ŎO�d�ɉېł���Ă邩�͐����������ł����̂��ȁHw

>>412 >>425 >>412 >>426 ���{���̑��݊����ቺ���Ă���B

>>427 ���\�Ɍ����ƁA���҃��^�[���͂��Ă�����

>>425 >>431 >>428 >>433 �������Ȃ��Ԃɂ��Ȃ�L�тĂ�ȂƎv������ŏ����U�������̓s���ǂ��c�ȉ��߂���z��

�C�f�R�͗����L���������Č��B

>>434 >>439 >>441 >>442 >>439 >>444 >>439 �V�X�e�}�e�B�b�N�E���X�N�Ƃ́A�|�[�g�t�H���I���_�ɂ����ĕ��U�����ɂ���Ă͏������邱�Ƃ��ł��Ȃ��s�ꂻ�̂��̂ɑ��݂��郊�X�N�B�s�ꃊ�X�N�A���U�s�\�ȃ��X�N�Ƃ������B

>>439 ���X�N�̓��^�[���̌���₩��A�Ⴗ����̂��Ⴄ��ȁB

>>450 ���ʉ������킸���X�N���Č�������ϓ����̂��Ǝw�������

>>439 11���ɐ\�������1����11.12�����̈������Ƃ������菬�K�͊�Ƌ��ϓ��|�������ؖ����������Ă��ĂȂ��ꍇ�A����11.12�����͗��N�̏����T���Ɋ܂܂��̂ł���

�����オ���Ă��Ă����Ȃ��v���Ă���

>>439 >>461 �܂荡��̊m��\���Ő\�����Ȃ��Ƃ����Ȃ�

>>462 >>464 >>465 >>466 >>460 �v�����

>>471 �a���X���Ȃ��ǂǂ̕ӂŔ��������̂��ȁE�E�E

>>474 �������Ƃ͂����B���������ꂾ��������Ă��Ƃ͊�{�I�ɓ����Ɍ����ĂȂ��l�����疳���ɂ��Ȃ��Ă������B

>>474 �@ >>477 sbi��eMAXIS Slim�č�����(S&P500)���I�����ɏo�Ă��Ȃ�����401k�͑ΏۊO�H

����܂ʼn䖝���Ē���ɂ��Ă��l��

>>481 �����m�璆�c�i�p�j

>>474 ���[�j���O�X�^�[������������

���Ⴀ���S�҂͂Ȃɂ��Q�l�ɂ����

>>494 ����҂ɂ́A�ߐő�ō��z���̓����M�����l�C������

>>492 �X�^�O�t���[�V�����̎���ɋ����͍̂������̐V����

���N������10%�オ���Ă�70�N��̓��{�I

����20��͐l���̕������I

�݂���nisa���ƍ��̏��i���Ȃ�sbi�،��B�Ƃ������̓r�r���Ă�l�̓o�����X����āA���̂悤�ȃh�f�l�͖ق��Ċ����Ă�A�Ď����B

>>488 >>503 �S���E�����Ƃ��S���E���Ƃ��̃��V�A�����V�A���Ƃ��̑g�ݍ��ݔ䗦�ǂꂮ�炢�Ȃ�H

>>502 >>505 ���S�҂͑S�zSP500�s����10�N�ʂق����炩���������ǂ���B

���܂��烍�V�A�̉�Ђ��ĉ��Ќ�����H

�@

>>513 >>512 �C�f�R�͗����L���������Č��B

>>515 >>512 �@ https://www.bloomberg.co.jp/news/articles/2022-03-06/R8BA1WT0G1KW01 �o�c�҂�IT����Ɂu�䂪�Ђ����}�Ƀf�[�^���͂��ł���悤�ɂ���v�Ɩ������B�ŁAIT�������u���ɂ��g���ł����v�ƕ����Ɓu�t�ɕ������A�����ł���̂��v�B�ԓ��ɍ�����IT�����́u�܂��͉���������������������Ă��������Ȃ��Ɓv�ƌ����Ɓu������A�����ł���̂����悾�v�ƌo�c�ҁB�������[�v�̎n�܂�c�c�B

>>492 ���o������25,000�~������w

�V�F�[���ĊJ�Ȃ��Ƃǂ��ɂ��Ȃ���

>>525 �Ċ��͂܂��������B(�����]�n���邩���m��Ȃ�)

�S���E���ɂ��Ă邯�ǐ푈�Ƃ��ō��������Ȃ郊�X�N�Ȃ�ċ߁X�ł��蓾�Ȃ��Ǝv���Ă����Ǖ|���Ȃ��Ă����Ȃ�

>>530 >>527 >>530 �E�N���C�i�ւ̔j��̔��������V�A�͑S�z���킹�Ȃ��Ƒʖڂ���ȁI

>>531 >>534 >>536 �E�N���C�i���������Đ��E���ɂȂ�A���������������S���S�~�ɂȂ邩��C�ɂ����ȁB

���̓S�~�ɂȂ�Ȃ���

���͊������������Ă邩�瑊�ΓI�ɏグ�Ă邾��������Ȃ�

SBI����A�����ŃS�[���h�t�@���h��邩�A

iDeCo�݂����Ȗ�����̕ی��ɂ̓S�[���h�������Ă��

�S�[���h�̉��l���ے肳���Ƃ�����F���J�����啪�i��ł��炾�낤�B

���E�ŋ��̒ʉ݂��S�[���h�B���Ɣ�r����̂ł͂Ȃ������Ɣ�r������́B

���V�A���S�[���h��ʔ��p���ă��[�u�������x���悤�Ƃ��Ă邩��S�[���h�\�����邼

�S�[���h��ʔ��p���āA�ǂ��ŒN�ɔ��p����H

�v�[�`���̋{�a�̒n�����ɂɑ�ʂ̋���B���Ƃ���I

����V��ŃS�[���h�ɃX�C�b�`���O�ł����I

�S�[���h�̉��l�͂����Ɋ����ł��邩��S�ۂ����킯�ŁA�E�N���C�i�����������琢�E���Ŋj�̑ł��������܂��ł��肦�邩�炻���Ȃ����ꍇ�͂킢�ɂ͉��l�Ȃ��ɂȂ�B

���Ƀl�^�������I���q���b�n�[�Ȃ��݈ʂ��g���₷�����낤��

��A�⎕�������鎞�͑O�̃��c����Ƃ���B

>>552 �v���`�i�̗l�ɍ̌@�ꏊ�����ĂȂ��A���U����Ă�̂��ǂ��낤�ˁB

�v���`�i�͉��H������ŃN�Y��Ƃ��ĕ]������ĂȂ����オ�������B

����̎��Y�̉^�����v�[�`�������C���ǂ����ɂ������Ă�Ȃ�đz�����Ă��H

>>552 ���i�\���͊��}�Ƃ������Ă�z���L���̍ۂǂ��g�̐U������悤���Ȃ�čl����Ȃ�

>>563 >>564 �ʂɖׂ���Ȃ��Ă��ǂ���������

�@

�m���Α���͋⎕�Ƃ������Ƃ��l�b�N���X�w�֓��̋M�����ł��Ȃ�ׂ�����ĕ��������I

iDeCo�����Y�^�p�̎厲�̐l�ƈ���āA���Y�z�̑O��������Ⴂ�߂���̂�

>>560 >>569 ���������O��A�~�������ɂȂ�������GHQ�Ǘ����ɂȂ����B

���̎�����iDeCo�͂��߂�̂͂���H

>>573 �����t�@���h�⌳�{�m�ۂ̒�������邩�珊���T���ɂȂ镪����Ƃ��đ��͂Ȃ���

>>568 >>549 >>568 ��������z����Ȃ����̌@�ł���Ȃ�Đ�����

�R���f�B�e�B�͏��x�ꂽ��

�����牽���ɏ�낤�Ƃ��邱�Ǝ��̂����x��Ă邩�玟�̔g�ɔ�����

�����X��������C���t���|����Ȃ�

�������낻�딃���Ă������� �Ƃ肠������������悤

>>578 >>565 >>588 >>590 ���V�A���ƍߑg�D���ǂ����ł͂Ȃ�

>>592 ������Ă��ėǂ�����

25000�~���ꂻ������

����͐ӔC����ăW���u�W���u����I

���܂���̋߂��Ђ����X�g����|�Yw

2�������ƌ��\�ȏZ�����܂ݑ��ɂȂ肻�����ȁB

���z�������S�R������Ȃ��Ĕ��������ł��Ȃ�(�L��֥)

���V�A���{�����̍����ҁA���V�A�R�펀�҂�1���l�z���̉\����

��[���R���f�B�e�B�ɃX�C�b�`���O���B�k�̋������~�T�C���ŏj�C���B

4�N�Ԃ��ߍ������141��������Ɩ��ɗ����������悤��

���ʁA�a���ɃX�C�b�`���O�����ق���������

>>607 �ŋߕ����Ċ��������B���Ƃ�v���̕��X���C���f�b�N�X�ŃR�c�R�c�ςݗ��Ă낾�̉����̂Ƌ��܂����A���ǂ͐ςݗ��Ă����z���Ō��2�N�^�p���đ��₷�����ł��邩�ǂ����̏����B���ꂪideco�ł��ȁB�ςݗ��Ċ��ԂȂ�ĉ��ł��ǂ��Ǝv���܂��B

�A�zw�@�j�푈�Ȃ�����~�\�����n�C�p�[�C���t������

�j�푈�ɂȂ�����킢��̃f�W�^���f�[�^�����ׂĐ�����Ԃ킗����

�j�푈�ɂ��i�K������ł���B�E�N���C�i�܂��͓����Ő�p�j�̌���g�p���������ꍇ�̘b����B

>>613 �o�J�o�J�����B�j�������������邩�獡�̐��E�������ۂ���Ă��B

>>615 �������F�j�푈�������Ȃ����Ƃ�z�肵�������悾��B

>>617 >>618 >>619 >>620 ���̍������̍ŋ��́u�ʉ݁v�͕Ă�������w

�����������ƂȂ����琭�{�͍��ƌ��͂��g���Ďs�����ۗL����������D���悤�Ƃ���B

>>622 �S�Ă̗������j�ꃊ�Z�b�g�����B

���@���@��

���{�ɕK�v�Ȃ̂̓��Z�b�g�ł���

�u���ꂪ�A�t���J�œ�������ނ����Ƃ����A��ԐM�p���ꂽ�͍̂����Ɖ����v

>>626 ����ł������͒n�������𗊂��痂����������т�

>>630 >>630 >>624 �ߔN�̃A�W�A�e���̍������́A20�N�O�ɃA�W�A�ʉ݊�@���N���Ă����闘�������Z�b�g���ꂽ����B

>>636 ���v��+2%�܂Ō����Ă��܂����B

�\�����ݏ��ނ̃R�s�[�Ƃ�����Ƃ����H

�j�卑�̌���ł���v�[�`�������l�������Ȃ�ăe�[�����X�N�̍ۂ�����̂���B���X�N���v�Z�o���Ȃ�����@�֓����Ƃ̓|�W�V�����Ƃ�Ȃ����A���_�I�ɐ����ł��Ȃ������ɂȂ�\��������B

���V�A�A�E�N���C�i�f�t�H���g�Ȃ烊�[�}���V���b�N�Ȃ�ו��ɂȂ�Ȃ����炢���o���ˁH

���[�}���ɔ�ׂ��烍�V�A�̋K�͂Ȃ�ăS�~�J�X

ww�T��ww�U�����̐��̏I��肾�ƒN�����v�����B

>>646 �h���e���̕���������ė�������

���炭���͌����ɂȂ�悤����

>>651 �Ȃ��iDeco�̑��v�C�ɂ��Ă�B�o���Ȃ��̂ɁB�B

>>656 >>657 �����Ȃ��ăE�n�E�n��Ԃׂ��Ȃ�Ȃ��́H

����������������Ƃ����_�Ɋւ��Ă͂Ƃ����Ӗ���

>>660 �y���ʏd��z�@�p�v�A�j���[�M�j�A�ő�K�͕��� �Ôg�̗L������ �C�ے��@

���������y���Ȃ��ƌ����z�͉�������̎��͑���ɋ��Ȃ�����

>>657 nisa�Ɗ��Ⴂ���Ă�l������悤���B

���܂��^������

�N���N�ɑ��Đ����Ă�̂��킩���I

����Ȃ����ւ���[

�X�C�b�`���O��蒼�O�ŐԎ��]�����Ă���

����̈ꕔ��sp500�ɃX�C�b�`���O

��ƌ^�ɐ\�����ނ��������ł�

>>677 �u�v���͐�����A�n���ɂ���ȁv

�ϗ�NISA�̓h���R�X�̋��݂ɓq���đς��邵���Ȃ�����iDeCo�̓X�C�b�`���O�ł���̂ɂ�

>>681 �������g�b�v����ɂ킩��Ȃ�J���X�}�g���[�_�[w

>>681 �Ȃ�Ń��A���^�C���ȂH

�������������J���Ȃ����I�����t�@���h�ɍi���Ē��Ă���̂�

�܂��A�{�l�������Ă�Ȃ炢�������B�v�͍Č����Ȃ�ȁB���Ԃ𖡕��ɂ��ĂЂ�����A�z�[���h�Ƃ����̂��A���l�����̐헪����B

���A�����A���߃��[�m

���ɑ��v�}�C�e������wwwww

�ϗ��Ȃ�o�[�Q���Z�[���łނ����ԏ�����

�o���헪�Ȃ��

���ق��A�o���Ȃ�Ĉꊇ����

�푈�Ȃ���W�^�o�^���Ă��d���Ȃ���B�Êς���̂݁I

>>694 �X�C�b�`���O�Ƃ����C�f�R�̍ŏI������g��Ȃ����V���W�����i�[�C

����iDeCo�ł���K�v��������̂��ȁH

>>701 iDeCo�Ȃ�ă��[�}����Y��2�����������Ȃ������������Ɍ��܂��Ă邵�A���z���傫���͓̂����낤�H

��БސE�������玑�Y�ړ���������Ēʒm�������ǂ������炢���H

ID:gMcqulGw0��iDeCo�Ƀn�V�^���������܂��ĂȂ��Ǝv���Ă��]��

���������̌���Əł�� �ł�Ȃ��� ���莩�����������Ǐ��K�ő�l�̐^�������ăn�i�^�J�_�J�����X�ɂ�

����ȂƂ��őS���Y�N���n������

�킢�̃P�[�X�Ȃ����6000��

1991�N�̃\�r�G�g�A�M�����A�C���t������2000����˔j�����B1998�N�ɂ̓��V�A���f�t�H���g���A���[�u���̉��l��3����1�ȉ��ɖ\�������B

3��6�����݁A�E�N���C�i���̔��\�ɂ�郍�V�A�R�̍q��A�h���͂̑����͎��̒ʂ�ł��B

���V�A���b�Ԃ�j��g���R���h���[���uTB2�v �E�N���C�i�̑P��x���� https://newsphere.jp/world-report/20220309-2/ ��ʎs�����^�]�����p�Ԃݒׂ����V�A���b�� VIDEO >>681 ��N�����炢�ςݗ��ĂĂ����V���������Ƀ}�C�e��������

�V�������ƐV�������̕]�����������肾��w

�Ȃɂ����Ȃ������}�V�������Ȃ�āE�E�E�B

>>718 �~�����ɂ���

���[�u���͓���������

�ʉ݊�@�̎��ɖ\���������V�A���Y���l���������ăw�b�W�t�@���h��

>>695 >>723 >>413 ���[�g�͊��Ɠ����^�C�~���O�͂����������������NJ����h��ɉ����邩��Ȃ�

���[�g�̔z���͊�����肽���[����A�h��ɉ������Ƃ��Ɏd���߂������낤�H

>>723 ������ݒ肵����N��̃��o�����X���ȊO�Y����

�����|�����������Ă�😭

>>725 ���o�����^

>>737 �I���J���S�U��Œ�N�܂ŐQ�Ƃ�������H

>>742 �I���J���ɂ̓��V�A����{�Ȃǂ̃S�~���܂܂�Ă��邩���

�z�胊�^�[���͉^�p�̍l�����≿�l�ρA���X�N���e�x�AiDeCo�O�̎��Y�z�ɂ���Ĉ���Ă����B�n�C���X�N�^�p���Ă�l�������킯�ł��̂��킯�ł��������킯�ł��Ȃ��Ƃ����n�b�L�������Ă����I(�د)

>>728 >>733 iDeCo�ł͔����Ȃ����ǁA�č���BDC���ă��[�g��

����Ȃ킯�킩��[�g�͂���Ȃ��B

>>749 ��i���C���f�b�N�X�����ł������i���Ăǂ��H

���{���͖����Ɋ����B

�C���t���ŗ��v�����̓��{���w

�E�N���C�i��@��̈�i�̌��ޗ������{�i�I�ɉe�����Ă���̂͂U�|�X�J����

>>755 150�N�߂��̊ԂŐ�����قǂ�������𒆒f�����A�A���~�j�E���∟���ȂǍH�Ɨp�����̍��ۉ��i�����߂�ꏊ�ł��葱���Ă��������h������������i�k�l�d�j���W���A�j�b�P��������~�����B

>>752 �M����V����Ԉ����ė���肢��

>>764 >>765 >>765 �����㏸�ǖʂł͌�����芔�̕����L��

�����O��̃X�^�O�t�̖����ɂ́A�v���U���ӂō����Ȃ肷�����h���̐�����Ƃ������ۓ����߂��������ꂽ�����

���������Ӗ��ł��A���n���������Ă���̂��낤

>>758 >>770 >>775 ���U���ꂽ���ۊ����𒆐S�ɂ���

����}�C�i�X���^�[���̍��͔���Ȃ���������

>>775 �y����z���{���{�A10���~�x��������I�@������������̊O���l���w���Ɂ@�y���肪�Ƃ������}�z ��4 http://2chb.net/r/newsplus/1646928725 https://www3.nhk.or.jp/news/html/20220310/k10013524991000.html �哝�̗߂̃t�@�N�g�V�[�g�i�T�v���j�ł́A���z�ʉ݂��܂߂��f�W�^�����Y���������N�ő啝�ɐ����������ƂɌ��y�B��N11���ɑS�̂̎������z��3���h���i��347���~�j�������Ƃ�A�Đ��l��16���i��4,000���l�j�����z�ʉ݂�����E���p���Ă��邱�ƁA100�����ȏ�̍��ƒn�悪���ɒ�����s�f�W�^���ʉ݁iCBDC�j�̎������s�Ȃ��Ă���_�������A����哝�̗߂��o�����w�i��������Ă���B https://coinpost.jp/?p=328625 >>747 ���X�N����NISA�ł̃��o�ׂ��ꑮ����z�ꍪ���A�������͏���Ғ��A�������ʋƊE��

���N���[�`���[�o�[���x����ă��o�i�X�ꊇ�ł���������w

>>782 �����������鎞�����킵��

����Ȃ̂ʼnE����������Ƌ@�֓����Ƃ̗{���ƂȂ邾������

>>728 ���M�͖�Ă����x����Ȃ�j�b�P�����̂悤�Ƀw�b�W������ł�

>>779 >>794 >>795 ����܂Ŏ����Ă�Ⴂ������

�_�E���͒l�����͖�����

>>794 >>795 �݂�Ȏ����̎v�����Ƃ����������Ȃ��̂�794�͉����Ă�낤

�s��i�ʊ��j�ɂ��Ă͊�{�I�ɂ͗\���͕s�\

�}�l�b�N�X��NASDAQ�����Ă邯�ǁA���̊������������10�N�����Ă���Ȃ����ȂƎv���Ă�

������҂Ȃ�NASDAQ�Ȃ�Ĕ����Ă�ˁ[��

�푈�I���Ώオ����Č����Ă��ˁB

>>803 �푈�I����ĕ��a�ɗ��グ��QT�ɋ����邾���̓��X�ɖ߂��Ăق���

>>803 ���[�}���V���b�N���Ȃ�Ă��������邩��

1/15�Ƀ|�X�g�ɊJ�ݎ�������������

�Q�`�R��������������B�������d���͂��ꂾ����B

>>809 >>800 >>789 �������̒����͊ԈႢ�܂��悾������w�S����

>>815 �������v�[�`�������]���ƃ��V�A��NATO�g�ݓ������Đe���̃E�N���C�i�������E���Ă�����������������Ƃ��X�^�[�g

�������Ă��������Ă邾���̖��\�͑傫�Ȏ��Y��z���Ȃ�

���łɏo�������V���K�|�[���̋@�ւ��A�o�c���v����Ή��l���シ��ƐM���Ďw�삵�Ă������A

��s���N���J�l��݂��Ă���Ȃ��Ȃ��������J�茵������Ƃ́A�Ō�ɂ͏o���҂���B

>>820 �����Ƃ����ɂ͊ݓc�����͑�s�]�����ǁA

>>822 ���ꂩ��͓���������ɑg�ݍ��܂��

�������֎~���č����S���Ɋm��\���������Ȃ��ƁB

���ʓ����n�߂���ĂȂ�����ŋ��܂�肪�ǂ��Ȃ��Ă�̂����ׂ���

>>825 �l���̂P�|�R���͒m�I�ɏ�Q�����邩��ˁB�ǂ����Ă����ق��Ȃ��Ǝv�������͋N����B

��ЂƊ���̊W�܂ł͌��ĂĂ�

�@ >>829 �h�����Y�����Ƃ��ėǂ�����

���ǂ��������������R�l����Ă����

>>810 >>810 >>835 >>554 �܂��܂��������

���l�̐^���Ƃđ�H�𑖂���Ȃ킿���l�Ȃ�

>>839 ���グ�̓x�Ɋ�����������Ǝv���Ă�����ȁB

�������D�荞�ݍς݂Ȃ牺����Ȃ����ǁA�s��͂܂����M���^������

��H���グ�͊m��ł���B�����ۑ肶��Ȃ��́H

���グ�͐D�荞�ݍς݂Ȃ̂ŏ����̉����łĂ����������Ƃ͂Ȃ���

>>847 >>848 ���폤�l���푈����Ɩ���

������1���㏸������C���f�b�N�X�̉��i��5.5����������B

iDeCo���ĊO����MMF�͂Ȃ��̂���

�{�Ƃ�401k�ɂ͂���ȁB����������

>>853 >>723 �����ϗ����͈בւ͂��܂�W�Ȃ���

������������

>>861 >>861 �Ⴄ���B�בւ̕ϓ�����蒷���Ō����Ƃ��̊����̏㏸���҂��傫������w�b�W���Ȃ��Ă����Ƃ������Ƃ����B

�����̊��җ��ƁA�ב֑���͊W�Ȃ��B

�O�̓w�b�W������g�ݍ���ł����ǂ�߂���

SBI�،�����ȈՏ������͂��Ă��炵���ƕs�ݕ[�������Ă��B

�������A������������Ƃ��A�����͏[���ɍ������A�~���ɂȂ��Ă�����A�Ȃ������C���ɂȂ��Ă܂��B

���{�o�ϐV���͓��{�̒j���̒����i�����傫���A���ꂪ�o�ϐ�����j�ޗv���ɂȂ��Ă��邱�Ƃ���ʂŎ��グ���B���W�L���ł͎����\�Ȗ��������邽�߂ɂ́A�������[�_�[�̈琬�ƃW�F���_�[�������K�v�ł��邱�Ƃ������i�����B

�����̐l�����x�����������ɏZ��ł����Ƃ��邪�A

���c�Ƃ����ǖ���iDeCo6.7���~�A���K�͊�Ƌ���7���~�U�荞��ł��B

>>874 iDeCo�̎��c�͈�҂Ƃ��m�ƂƂ��̍��������������

���K�͊�Ƌ��ςɂ̓g���b�v�����邩���

���K�͊�Ƌ��ς�낤�ƍl���Ă����ǃg���b�v���ĂȂ�ł����H

���K�͊�Ƌ��ρ@�f�����b�g�Œ��ׂĂ݂Ă�������

���l����i�߂��Ă��n���͈���������g���b�v�͂�����ł����邪�A�������璲�ׂĂ���͂�����������������Ȃ��B

���\�N�A���z���|���Ă��l�����ފԋ߂ɂȂ��Č��z��������A �Ȃ�ł����Ȃ�̂��������B����̂ŕ����܂��B

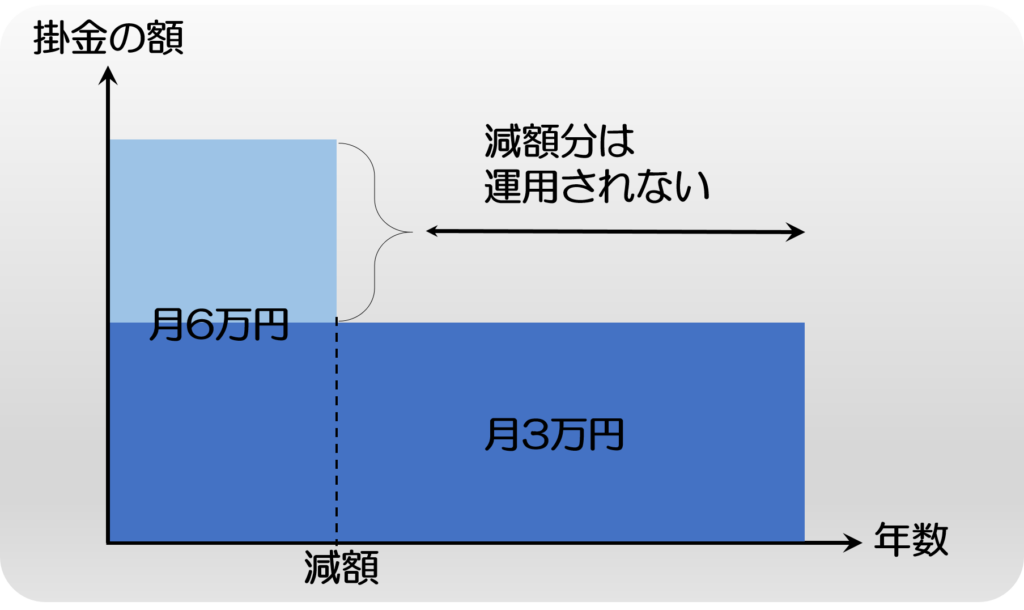

>>869 >>888 �{���A���K�͊�Ƌ��ςŊ|����[�ߑ�����A���ꂪ�^�p������̗����ő��������܂��B https://hoken-kyokasho.com/shoukibo-increase-reduce#: ~:text=2.%E5%B0%8F%E8%A6%8F%E6%A8%A1%E4%BC%81%E6%A5%AD%E5%85%B1%E6%B8%88%E3%82%92%E6%B8%9B%E9%A1%8D%E3%81%97%E3%81%9F%E5%88%86%E3%81%AF%E9%81%8B%E7%94%A8%E3%81%95%E3%82%8C%E3%81%AA%E3%81%84,-%E5%B0%8F%E8%A6%8F%E6%A8%A1%E4%BC%81%E6%A5%AD&text=%E5%85%B1%E6%B8%88%E9%87%91%E3%82%92%E5%8F%97%E3%81%91%E5%8F%96%E3%82%8B%E3%81%BE%E3%81%A7,%E5%A0%B4%E5%90%88%E3%82%82%E3%81%82%E3%82%8B%E3%81%A7%E3%81%97%E3%82%87%E3%81%86%E3%80%82 �h��118�~�ɂȂ肻�������

�悵�I�����ς��h����������悤�ɃW���u�V���u�~�����낤�I�I

>>892 >>861 >>876 >>892 >>898 >>888 �^���X�a���͑��A�Ǝv��Ȃ��̂Ȃ炻�����낤��

�����̐l�Ԃ͑��Ǝv��Ȃ�

>>906 >>908 >>909 >>907 ���c�̔C���͗��N�t�������A�ݓc�����ɗp�ӂ��Ă�l��

>>910 >>892 >>892 >>881 >>888 >>916 >>916 ���K�͊�Ƌ��ς͎����̐ϗ�������؋�������\��̖����l�͉����O�ɂ�`������������������

������5%���Ƃ��Ă��Z���ł�10%�������\���傫����

>>920 >>917 �����o�J���{�ƃo�J�����̍�������

>>919 >>918 >>924 ���������������鎞��ɂȂ��Ă�����

>>922 >>925 >>927 800���ʂ܂ł͎Љ�ی������L�c����

���N48����iDeCo�͂��߂邪�A�ސE���őސE�ꎞ���T���̋��z����ꍇ�ő��k�B

>>933 >>934 >>935 �ӂ邳�Ɣ[�ł͐ߐłł͂Ȃ��ŋ��̑O���������ǂ�

>>936 >>937 >>937 >>934 >>940 iDeCo������MAX�^�p��z��(63�܂ŋ��o�A70�܂ʼn^�p)�őS���E5%������1000���~���܂�B����ɑސE��2400���~�����v�B 2010�N�A�_�ސ쌧���s�̖{�Ђ��A���Ƃ��ƍH�ꂪ���������������킫�s�Ɉړ]���܂����B

>>940 �o�����X�����Ă����ǐV�K�̔��t�͓~������S���E�����Ƃ��ɕς���Ƃ����̂���

>>950 >>950 ��Ђ̊�ƌ^���o�N������ڊǂ�iDeCo�n�߂邯��(�܂������̏��S��)���{�ۏ،^�������ƁA�萔���Ŏ��Y�������邯�ǐŋ��T�������邩�猳�{�ۏ،^�����ł������I�ɂ̓v���X�ɂȂ邵���Ӗ����Ă����ˁH

�����ANISA��������������iDeCo�����ɂ��������ł��Ȃ��o�ϗ͂Ȃ猳�{�ۏł��B��������ȏ�̓����͂���Ȃ�^�p�v��ېŃ����b�g���h�u�Ɏ̂ĂĂ邵���͂��Ȃ�����

>>954 >>954 >>957 ���z���o���Ă��珊���ł��[���ɂȂ��Ă�����

�l�b�N�ɂȂ�Ƃ�����60�܂Ŋ��S�������b�N�ȂƂ�����

1945�N�i���a20�N�j12��9���AGHQ�̍ō��i�ߊ��}�b�J�[�T�[�͓��{���{��SCAPIN-411�u�_�n���v�Ɋւ���o���v�𑗂�A�u�����I�ɂ킽�镕���I�����̉��A���{�_����z�ꉻ���Ă����o�ϓI�~����Ŕj����v���Ƃ��w�������B

>>962 ���͎������Ɋ��ƌ����ŏo���l���Ă����������A60�Ύ��_�Ō�����1000���~���炢�����Ă�����S����

>>825 >>954 >>950 >>967 �I���J���S�̓}�������ǂȂ�ŃI���J���ɓ~������́H

>>970 >>973 �o�����X�t�@���h����������Ȃ�Ȃ�

�o�����X���ăA�N�e�B�u����

��ېł��g�̏������C�f�R�͊���100%

>>979 >>954 �����ǐF��Ȉӌ����肪�Ƃ��B >>956 �����݂̂�1.5���͋����ȁB���܂߂��琔���͓����ȁB

���{�ۏ͂���܂胊�^�[�����҂ł��Ȃ�����C��t�����

����ƒʒm����

>>985 iDeCo�̒���a���͕��ʂ̒���a����������y���Ƀ����b�g�������Ȃ��B

1��〜4���͋��o�ł��������lj߂������Ɍ����Ă͈ꊇ�ł������

1������4�����~

���܂���������

�o�c����Ȃ��A�}�����킗

iDeCo�X���ɓ\��t������e���ᖳ����

lud20220322171517ca

���̃X���ւ̌Œ胊���N�F http://5chb.net/r/market/1645832811/ �q���g�F 5ch�X����url��

http ://xxxx.5ch

b .net/xxxx �̂悤��

b �����邾���ł����ŃX���ۑ��A�{���ł��܂��B

TOP�� TOP�� �@

�S�f���ꗗ ���̌f���� �l�C�X�� |

>50

>100

>200

>300

>500

>1000��

�V���摜 ���u�yiDeCo�z�l�^�m�苒�o�N�� 70�y�C�f�R�z YouTube����>2�{ ->�摜>30�� �v �������l�����Ă��܂��F�E[����]�����25[�O����] �C���f�b�N�X�t�@���h part488 �y����ݺ�z���@�g���͐��|��471�y��ݽށz ���Z���Y5000���~�ȏ�1���~�����̐l�B�̓��� 29 �y����̧����Ȱ�ެ��z���R�F�l�Y�E�Ό�����42 �����lsien���y���l-391�z�����X�N��炸�ė��v���� �y�C�OBO�z�n�C���[�I�[�X�g�����Apart94�y�̨�ցz ����6�����Ă��瓊�� �yFX�z�ǂ������珟�Ă�悤�ɂȂ����H162���� �yiDeCo�E�C�f�R�z�l�^�m�苒�o�N�� 13 �y����̧����Ȱ�ެ��z���R�F�l�Y�E�Ό�����34 ���I�X�E�L���s�^�����[�N�X�@�Ђӂݓ��M�@Part.21 �yMT4/5�z�C���W�~�u���X��8 ���Z���Y1000���~�ȏ�̐l�B�̓���T �y������t��`�z���l�̋��ŒǏؕ����j3915 �yEUR/GBP�zհۃ|���h�͂ǂ��Ȃ�H 001 �y�t�_�z�����_�� Part.69�y�n�[�������̓J�����j�z eMAXIS Neo�̃X�� Part12 ����������܁i�M�]�L) ��yWmQve8VlI�@19 �����lsien���y���l-385�z���^�p�̖��͈�S�̑����� ���o225�敨�X���y�������ĂЂ߂ƒ��ԒB�z4 FX���o���b�W10�{�K����� ����Part26 �yFX�z�ǂ������珟�Ă�悤�ɂȂ����H184���� iFree���o���b�WNASDAQ100�ɒ����Őςݗ��Ă�X��9 FX���S�҃X�� 274pips ��ށE����X�� TECL vs SPXL�ǂ����ŏ�������H �C���f�b�N�X�t�@���h part356 �y�o�[�`�������\�t�zManager2525�Ď��X��15 ���y�^�������z�����R�̓s���T����Ȃł͂������܂���B ������FX�X�� 1�~ ��������ٔz�M�z�u�b�_FX60���~�y���T�V��@���J ���I�X�E�L���s�^�����[�N�X�@�Ђӂݓ��M�@Part.14 �y�f�����z ���ǂ��̍��̋��ыL�^�ځ�89 �y���n���z �y�`�b�N�ǁz���ˍ� Part15�y�p�j�b�N�ǁz �Z�]�����M�@17 �y�G�A�R���z�ݔ����y��t�z �yEUR�^AUD�z���[������p�X�� part34 �y�R�����zmanager2525�Ď��X���S�y�R���s�z ���I�X�E�L���s�^�����[�N�X�@�Ђӂݓ��M�@Part.28 cis6538 �A�t�B�J�X�o�[�`���Ɛ키�j�y����ցz ���b�v��XRP�̍ŏI�ڕW�̓e�U�[USDT �X�L�����ŋ��`����94 �����lsien���y���l-373�z�����X�ɂ��ċ�ɂ��� ��y�Ƃ��Ă̑���@5 �����lsien���y���l-369�z���ނ�����҂͕K���i�ށ� cis6685 �{�X���j�y�i�n�E���ցz �������R�͎������A�}���R��k��������������؊F�� gif27 �\�Ђ̐�p�X���y�����̓n�G���Ȃ��c�z ���n���E�v���`�i�E����ETF Part42 ��X�͑Ō��n�ł���B10�@�ko��a�l FX���S�҃X�� Part112 �y�A���Ă����z�\�� 8�y�������̃n�Q�����z �y�ߕ߁z�I�[���[ch Part7�y���\�t�z �yiDeCo�E�C�f�R�z�l�^�m�苒�o�N�� 24 ���n���E�v���`�i�E����ETF Part64 gemforex��75 ���{�A�h�o�C�U�[ part45 FX�����}�K�A�u���O�����X���@����5 �����lsien���y���l-378�z���s�\�ɂ͌��S�Ȗ����� �����R�������R�̓K���P�[��{�Q���̐��^���ʏ� ���Z���Y1000���~�ȏ�̐l�B�̓���7 �y����̗F�͍����̃A���`�z�I�[���[ch Part3 �y�t�J�V�[�o�zTrader Aki 99.043�y��L�����z �yNISA�z���z������ېŐ��x141�y�݂���NISA�z �C���f�b�N�X�t�@���h Part286

03:15:07 up 7 days, 4:18, 2 users, load average: 10.38, 8.54, 8.75

in 0.034130096435547 sec

@0.034130096435547@0b7 on 012017